こんにちは。AI経営者の参謀、ひでです。

LATAM進出を考えてる経営者の方、結構多いんじゃないかなと思ってて。

でも正直に言うと、「LATAM=メキシコでしょ」「ステーブルコインで送金プロダクト作れば勝てる」という事業計画を、自分もやりかけたことがあるんですよ。

ピッチデッキのターゲット市場にメキシコ一択で書いて、クリプト系ペルソナを「25歳の技術に詳しい若者」に設定して、「LATAMチームを1個作れば市場に入れる」と信じてた。

そういう計画を詰めていくうちに「何かがズレてる」と感じつつ、でもどこがズレてるのか言語化できなかった——そういう経験、ありませんか。

先日、Claudiaさん(@0x_claudia)という方が6ヶ月かけて現地でまとめた市場分析がXで話題になっていて、読んだあとに僕、結構真顔になりました。

要約すると「LATAM=メキシコ送金大国」も「ステーブルコイン=送金手段」も、どちらも市場の読み違えだという話なんですよ。

数字を見れば見るほど、これは経営者として知っておかないとマズい論点だなと。

今日はClaudiaさんの分析を経営者目線で再構成しながら、LATAMという1,740億ドル(約261兆円)の市場で、どこを読み違えると意思決定を誤るのか、そして勝ち残るスタックは何かを整理していきます。

途中で「で、自分は何を意思決定すべきか」を3回くらい問い直す構成にしました。

最後まで読んだら、明日の経営会議で言える話を1つだけ持って帰れるようにしますね。

LATAMを単一市場として扱う最大の誤り

まず、僕が一番最初にやらかした思考停止から共有させてください。

「LATAM進出=メキシコでしょ」って、僕も最初そう思ってたんですよ。

理由はシンプルで、米国からの送金額がダントツで大きいから。

でも、2025年のLATAM送金市場約1,740億ドル(約261兆円、地域GDPの2.5%)を国別に分解すると、想像と全然違う絵が見えてきます。

メキシコ送金は11年連続の成長が止まり——市場が冷えているわけじゃない

2025年、メキシコ向け送金は11年連続の成長が止まり、減少幅は2009年以来最大(約16年ぶり)でした。

具体的には-4.6%、約618億ドル(約9.3兆円)です(BBVA Research 2025年通年確定値)。

「ほら、やっぱりLATAM冷えてるじゃん」と思った方、ここで早合点しないでほしくて。

地域全体は、2024年の1,610億ドル(約24.2兆円)から2025年の1,740億ドルに伸びてるんですよ。

つまり、市場が縮んでるんじゃなくて、メキシコだけが減って、他の国が爆伸びしてるってことなんですね。

グアテマラ+18.7%、ホンジュラス+25.3%——本当の戦場はどこか

成長率の数字を並べると、衝撃的です。

Claudiaさんの分析をもとに、BBVA Research(2025年通年確定値)で確認した数字はこうなっています。

これ、どういう意味かというと——メキシコのKPIで作った事業計画は「縮む市場での競争」を前提にしてるってことなんですよ。

一方、グアテマラやホンジュラスは桁違いの成長率なので、シェアを多少取れなくても市場の追い風で売上が伸びる構造になってる。

スタートアップが取るべきは、当然後者ですよね。

中央アメリカと北部南米が完全に主役交代してます。

メキシコのKPIで投資家にピッチしてる事業計画、結構危ういと思います。

なぜなら、メキシコ市場のシェアを多少取っても、市場自体が縮んでいる中での競争になるから。

16対1のフロー構造——誰も触れていない非米コリドー

もう1つ衝撃的だったのが、Claudiaさんが指摘してた「米国発コリドーへの集中」の話で。

LATAM送金トップ5コリドーは、全部米国発なんですよ。

- 米国 → メキシコ

- 米国 → グアテマラ

- 米国 → ドミニカ共和国

- 米国 → エルサルバドル

- 米国 → ホンジュラス

これに対して、非米コリドーは無視されてる空白地帯になってる。

例えば:

- ベネズエラ → コロンビア

- スペイン → エクアドル/コロンビア/ドミニカ

- アルゼンチン → ボリビア/スペイン

- コスタリカ → ニカラグア

ベネズエラからコロンビアへのコリドーだけで、2021年時点で約23.5億ドル(約3,525億円)、手数料は1〜3%という規模なんですね。

これ、Western UnionもRemitlyも本気で取りに行ってない領域なんです。

なぜか。

ドルベースの大規模オペレーションを前提とした既存プレイヤーにとって、これらのコリドーは小さすぎて優先順位が低いから。

でも、スタートアップから見れば「競合が薄くて、需要は確実にある」という美味しい市場なんですよ。

ここで意思決定の話に戻ると、自分が経営者として「LATAMを国別に分解した戦略」を持っているか、そして「メキシコ以外で勝つルート」を1つでも具体化しているかを問うべきなんです。

「LATAMチーム」を1つ作って終わりにしている会社、相当ヤバいと思ってて。

明日の経営会議で投げる問い: 「自社のLATAM戦略は、どの国の数字を前提に組まれているか」

次は、もう1つのやらかしパターン——送金ユーザーの顧客像の誤読を見ていきます。

送金ユーザーの実態——フィンテックが誤読している顧客像

LATAMの国別誤読の次に、僕がやらかしてたもう1つの思考停止が「送金ユーザー=若いデジタルネイティブ」というイメージなんですよ。

クリプト系のスタートアップは特に、25歳のテックサヴィなトレーダーをペルソナに置きがちで。

でも実際の送金ユーザーは、想像と全然違うんですね。

平均40〜60歳、月4.5万〜9.7万円、8割が生活費

Claudiaさんの調査によると、LATAM送金者の典型像はこうです。

最初これ見た時、「あ、自分のターゲット像、まったく違ったな」と思いました。

50歳の工場労働者が、月収の2割を、メキシコの実家の母親に送ってる。

その人が大事にしてるのは「失敗しないこと」「相手にちゃんと届くこと」「早いこと」「やり方が変わらないこと」なんですよ。

スタートアップが「クリプトで送金、UIがcoolで、Web3対応で」とか言っても、刺さるわけがないんですね。

半分以上が母親へ送金——感情が意思決定を支配する

ここが今回の分析で僕が一番ハッとした論点で。

50歳の人が母親に毎月仕送りしてるという事実は、UIやコストの議論を全部上書きするんですよ。

なぜなら、これは「経済合理性」じゃなくて「感情と責任」の取引だから。

毎月決まった日に、決まった金額が、確実に届く。

これが崩れたら、向こうの母親が困るんですよ。

だから、新しいサービスに乗り換える時のスイッチングコストは、技術的なものじゃなくて感情的なものなんですね。

「失敗したらどうしよう」が一番強いブレーキになる。

信頼こそが制約、技術ではない

ということは、勝ち筋は「2%以下の手数料で送れる新しいクリプトレール」じゃなくて、「失敗しないという信頼を3年かけて積み上げた既存ブランド」になるんですよ。

スペイン語のサポート、WhatsAppでのコミュニケーション、店舗での受け取りオプション、現地通貨でのキャッシュアウト——これらが揃って初めて使ってもらえる。

クリプトに詳しい必要はゼロで、むしろクリプトに詳しいことをユーザーに見せたら逆効果なんです。

Felix PagoがWhatsApp経由でUSDC送金を10億ドル超処理してるのも、ユーザーから見たら「ただのWhatsAppでお金を送るアプリ」だからなんですよ。

裏でUSDCが動いていることを、ユーザーは知る必要がないし、知らない方がいい。

ここで経営者が問うべきは、「自社プロダクトのUIは、50歳の工場労働者でも3秒で使えるか」なんです。

エンジニアが作ったプロダクトをエンジニアがレビューしてる限り、絶対に勝てないんですよね。

明日の経営会議で投げる問い: 「自社プロダクトのUXレビューを、ターゲット年齢層の実際のユーザーにやらせたことがあるか」

ここまでで「誰に」「どの市場で」の読み違えを整理しました。次がこの記事で一番重要なパートです。「何を作るか」の根本前提がひっくり返る話なので、ここだけは絶対に読んでほしい。

「ステーブルコインは送金手段」という誤解

「だからステーブルコインで送金プロダクト作ればいいんでしょ」と思った方、そこでまた読み違えが発生するんですよ。

ここが今日の記事の核心です。

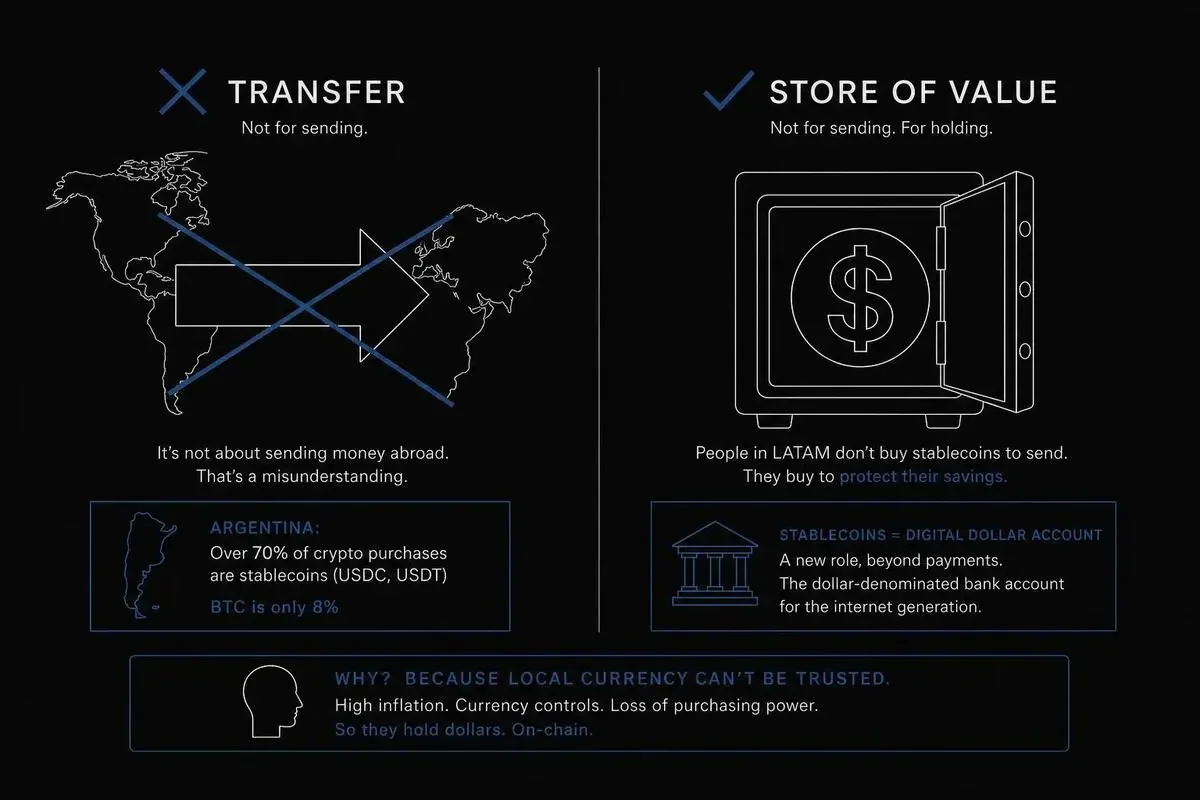

アルゼンチン70%、ブラジル取引量のほぼすべて——衝撃的な数字の正体

LATAMのステーブルコイン購買比率の数字を見てください。

正直、これを最初に見た時、2回読み直しました。

アルゼンチンの暗号資産購入の7割超がステーブルコインで、BTCはたった8%なんですよ。

ここが衝撃的なポイントで——「アルゼンチン人は暗号資産大好き」じゃなかったんです。「アルゼンチン人は米ドル大好き」だったんですよ、本当は。

暗号資産を買っていたのではなく、ドルを持ちたかっただけ。

この違いを理解しているかどうかで、プロダクト設計が180度変わります。

ユーザーは「送る」のではなく「持つ」——価値保蔵としてのステーブルコイン

ここがClaudiaさんの分析で一番鋭かった論点で。

LATAMのユーザーがUSDC・USDTを買う理由は、送金のためじゃないんですよ。

「自国通貨が信用できないから、ドルで持っておきたい」んです。

アルゼンチンペソは年30〜40%のインフレ、コロンビアでは$5,000以上のドル口座開設に最低残高制限がある、ベネズエラはハイパーインフレで通貨が壊れてる。

つまり、ステーブルコインは「送金手段」じゃなくて「保有口座」なんですよ。

日本人の感覚に置き換えると、僕らが「円安が怖いから外貨預金でドルを持っておく」のと同じ感覚なんです。

ただ、向こうのユーザーにとっては「外貨預金口座を開くのに最低100万円必要」みたいな壁があって、その壁をステーブルコインが取り払っている——そういう構造なんですね。

銀行口座のドル建て版、と言えば一番近いかもしれない。

これ、プロダクト設計として全然違う話なんですよ。

送金手段なら「送る」フローが中心だけど、保有口座なら「貯める」「育てる」「使う」フローが中心になる。

機関採用のデータも符合してて、Fireblocksの調査ではLATAM機関の71%がクロスボーダー決済にステーブルコインを使ってます(世界平均は49%)。

つまり、ステーブルコイン採用の議論は既に終わってるんですよ。

問題は「採用するか」じゃなくて「保有先として誰のサービスを選ぶか」の争奪戦に移行してる。

WiseやRemitlyとは根本的に違うプロダクト設計が必要

ここで経営者として一番痛い話をします。

WiseやRemitlyが築いてきた「送金プロダクト」のアーキテクチャをそのままステーブルコインに被せても、勝てないんですよ。

なぜなら、ユーザーは送金してほしいんじゃなくて、保有させてほしいから。

つまり「Wiseが『送金プロダクト』を作ってる間に、向こうのユーザーは『保有口座』として使ってた」わけです。

正しいプロダクト設計はこっちで:

- ステーブルコインで残高を持てる

- いつでも自国通貨にも交換できる

- 利回りが付く(USDC 4〜6%が現地銀行を超える)

- カードで決済できる

- 友達や家族に送れる

これって、よく見ると銀行口座なんですよ。

ただし、米ドルベースで、利回りが付く、グローバルで使える、銀行口座。

NubankがUSDCをアプリに統合した動きとか、Visa+Bridgeのステーブルコイン×カード提携とか、全部この文脈で読むと一気に意味が通るんですよね。

「送金会社」じゃなくて「次世代のドル建て銀行口座」を作ってる、というのが正しい解釈なんです。

ここで意思決定の話に戻ると、自社プロダクトが「送金フロー」を中心に組まれてるか、「保有・運用・決済の統合フロー」を中心に組まれてるか。

これ、初期のアーキテクチャ設計で決まるので、後から変えるのめちゃくちゃ大変なんですよ。

自分も1社目で痛い目見たんですが、初期のフロー設計を間違えると、ピボットの労力が「ほぼ作り直し」になります。

明日の経営会議で投げる問い: 「自社プロダクトは『送金会社』として設計されてるか、『次世代のドル建て銀行口座』として設計されてるか」

この問いに答えた後で、プレイヤー構造の話に入ります。Western Unionがいま現在進行形でどうなってるか、数字を見ると経営者としてかなり焦りが出ると思います。

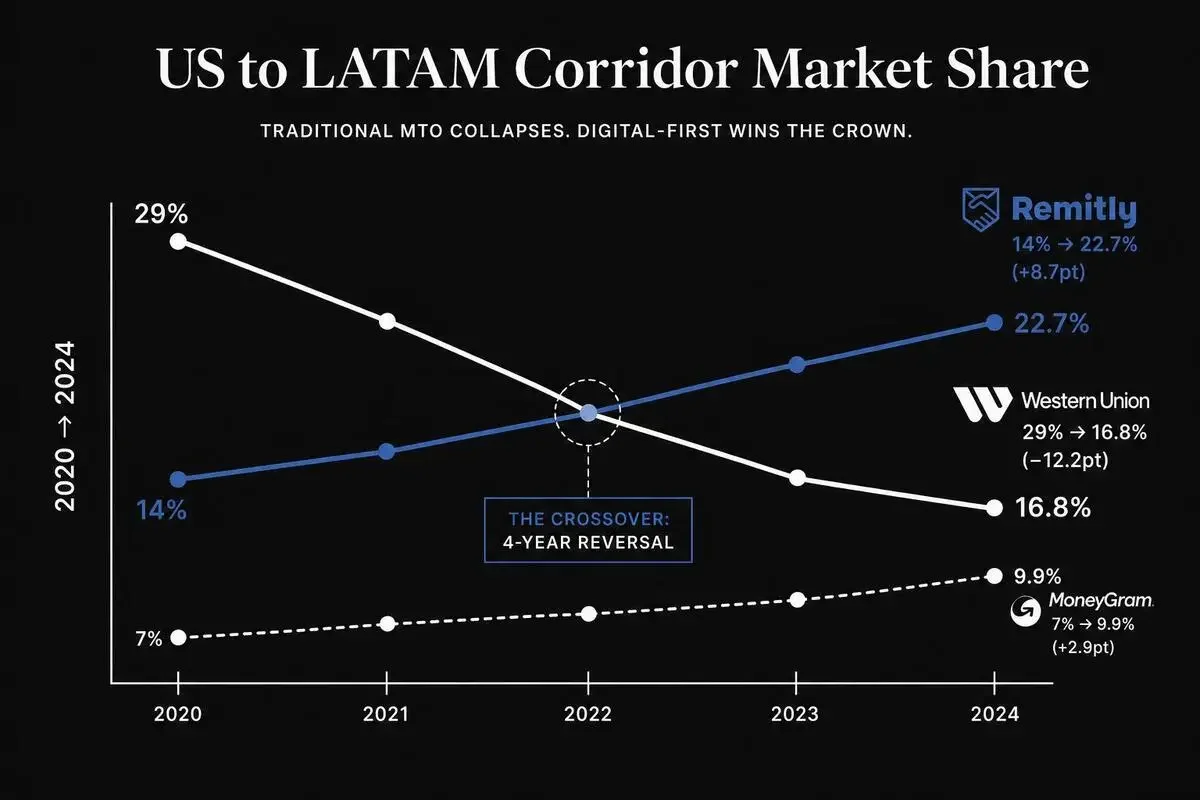

Western UnionとRemitly——数字が示す市場構造の転換

ここまで「市場の読み違え」を3つ見てきましたが、次は「市場のプレイヤー構造」がどう変わってるかを数字で見ていきます。

29%→16.8%(Western Union)と14%→22.7%(Remitly)——4年で起きた逆転劇

Claudiaさんの分析より引用すると、米国→LACコリドーのシェア推移はこうなっています(2020→2024)。

これ、4年で12ポイント以上のシェア喪失ですよ。

いわば業界の王者が、たった4年でNo.1の座を奪われたようなイメージで——「強い既存プレイヤー」が実は死にかけてる、というのがリアルな状況なんですよ。

伝統的に「強そう」と思われていたMTO(マネー・トランスファー・オペレーター)が、いま現在進行形で崩壊してるから。

「強そうな既存プレイヤー」のシェアを過大評価してる事業計画、まだ世の中にいっぱいあると思います。

「Western Unionと組めばLATAM入れる」みたいな前提、もう古いんですよ。

Bitsoが米墨フローの10%、Felix PagoがWhatsAppで累計30億ドル規模

ここが地味にヤバい数字なんですが——クリプトレールの実装は「これから」じゃなくて「既に進行中」のフェーズなんですよ。

- Bitso(メキシコのクリプト取引所)が米墨フローの約10%を処理

- Felix PagoがWhatsApp経由でUSDC→SPEI(メキシコの即時送金システム)で2024年に10億ドル超(約1,500億円超)を処理し、累計で30億ドル規模(約4,500億円規模)に到達してる

WhatsAppのチャット画面から年間1,500億円超を動かしてるって、想像してましたか。

10%って、もうニッチじゃないですよね。主要プレイヤーの一角ですよ、これ。

「ステーブルコイン送金は実用化フェーズに入る」じゃなくて、「もう実用化してる」が正しい認識なんです。

銀行のFX手数料3〜5% vs クリプトレール2%以下——年間1ヶ月分の食費の差

なぜユーザーがクリプトレールに移るかというと、シンプルにコストが違うから。

月300ドル(約4.5万円)送金してる人にとって、5〜8%の節約って、年間にすると1ヶ月分の食費に相当するんですよ。

これ、向こうの家計から見たら、ボーナス1個分くらいの価値なんですね。

経営者として考えるべきは、「自社のコスト構造は、最終的に2%以下に到達できる設計か」です。

到達できないアーキテクチャだと、3年後にユーザーごっそり持っていかれます。

もう1つ、この流れをさらに加速させる規制の話があります。日本語のフィンテック記事でほとんど触れられていないんですが、経営者として絶対に知っておくべき内容なので次に整理します。

米国1%送金税が変えるゲーム——One Big Beautiful Bill Act

さて、もう1つ知っておくべき構造変化があって。

これ、日本語のフィンテック記事ではほとんど触れられてないんですが、めちゃくちゃ重要です。

キャッシュ送金に1%課税、デジタル/クリプトは免除——力学が反転する

米国で2025年7月4日に成立、2026年1月1日施行のOne Big Beautiful Bill Act(OBBBA)という法律があって、その中に1%送金税が含まれてるんですよ。

ポイントは課税対象が限定的なことで:

- 課税対象: 現金、マネーオーダー、キャッシャーズチェック等の物理的手段による送金

- 免除対象: 米国の銀行口座からの引き落とし、米国発行のデビットカード/クレジットカード、デジタルウォレット(ApplePay・GooglePay等)、暗号資産・ステーブルコインによる送金

つまり、デジタルウォレット・クリプト経由の送金は免除されるんですね。

法律上は「物理的手段以外は課税されない」という構造で、IRSの提案規則でも同方向の解釈が示されています。

これ、何が起きるかというと、伝統的なキャッシュ送金チャネルだけがコスト的に不利になるんですよ。

Western UnionやMoneyGramの店舗で現金で送ってた人にとっては、いきなり1%余分にコストがかかる。

一方、Remitly・Felix Pago・Bitsoのようなデジタル/クリプト経由は影響を受けない。

半数の送金者が影響を受ける——すでに始まっているキャッシュチャネルの崩壊

Claudiaさんの分析によると、約半数の送金者がこの規制の影響を受けるとされてます。

2026年1月の施行以降、すでにキャッシュチャネルからデジタルチャネルへの移動は始まっていて、メキシコでは送金の一部がステーブルコインへシフトしているという報告も出ています。今後12ヶ月でその加速が見込まれる、というのが現場の感覚です。

これ、フィンテックにとっては明確な追い風なんですね。

規制対応コストではなく、規制を味方につける戦略設計

ここで経営者が見るべきは、「規制が来た、コンプライアンスコストどうしよう」じゃなくて、「規制が市場をデジタルに押し出してくれる、その風に乗るスタックは何か」なんですよ。

規制対応を「コスト」とだけ捉えてる経営者を結構見てきましたが、いま現場で起きてる規制の多くは、デジタル化を加速する方向に動いてるんです。

特にクロスボーダー決済領域では、規制をうまく読めば「自社の競合だけが不利になる」局面が生まれる。

これ、経営判断としてめちゃくちゃ大事な論点なんですよね。

明日の経営会議で投げる問い: 「自社のクロスボーダー戦略は、来年の規制を追い風として織り込んでいるか」

では最後に、「じゃあ具体的に何を作れば勝てるか」を整理します。

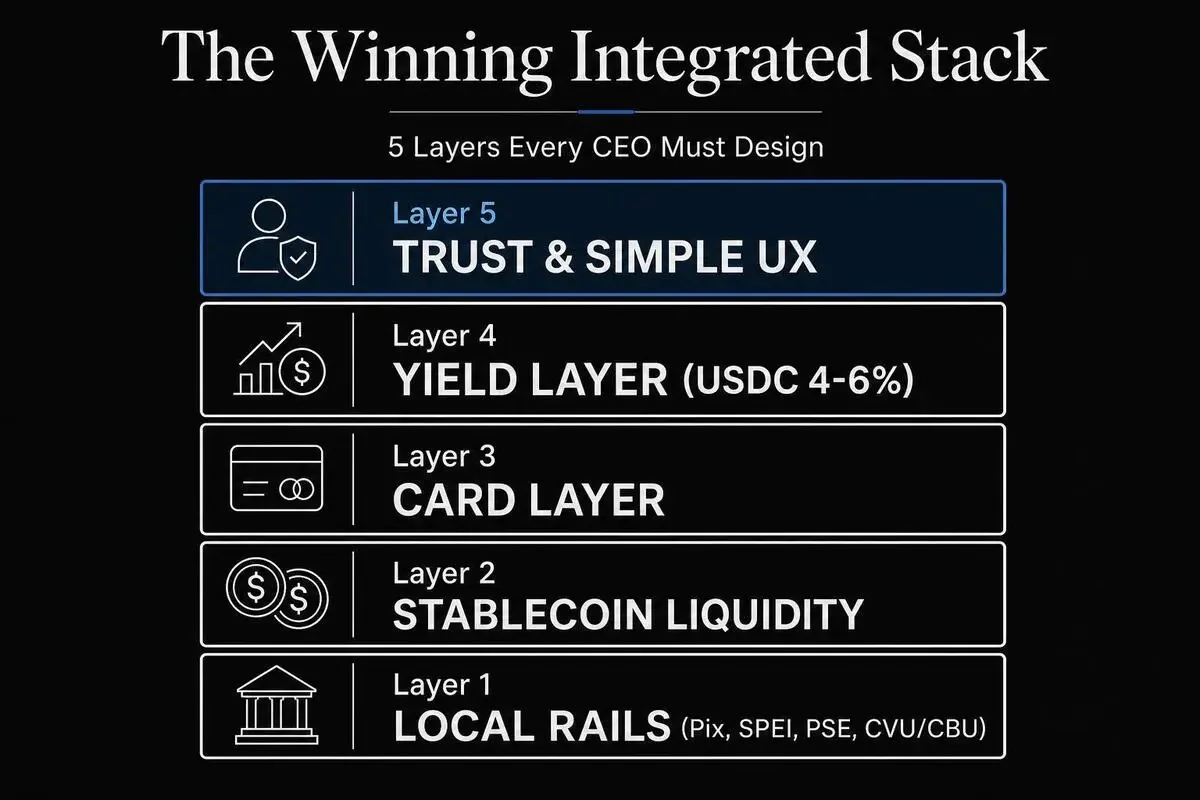

勝ち残るステーブルコイン戦略——経営者が設計すべき5つのスタック

ここまでの整理で、市場の誤読パターンと、いま起きてる構造変化が見えてきたと思います。

最後に、「じゃあ何を作れば勝てるのか」を、Claudiaさんの分析を経営者目線でまとめ直して提示します。

LATAMで勝ち残るには、5つの要素を統合したスタックが必要なんですよ。

1. ローカルレール統合——基礎インフラ

各国の即時決済システムへの接続が、テーブルステークスです。

- ブラジル: Pix

- メキシコ: SPEI

- コロンビア: PSE

- アルゼンチン: CVU/CBU

これらに直接つながってないと、ユーザー体験が劣化します。

「ステーブルコインで送ったお金が、相手の銀行口座にPix経由で1秒で届く」が標準体験なんですね。

ここをdLocal、TerraPay、Thunesのようなエネーブラーで埋めるか、自前で構築するか、初期の意思決定が分かれ目になります。

2. ステーブルコイン流動性——もはやテーブルステークス

USDC・USDTの流動性を持っていることが、「ある」から「ない」と話にならないレベルになりました。

Bridge(Stripeが2025年2月に約1,650億円で買収)のようなステーブルコイン基盤を使うか、自前でリクイディティを確保するかは経営判断です。

ここを軽視すると、いざユーザーが増えた時に、コストが3〜5%に膨らんでクリプトレールの優位性が消えます。

3. カードレイヤー——日常の決済プロダクトに変える鍵

ここが意外と見落とされがちなんですが、「保有してるドル残高をそのまま使える」体験が、日常使いに変える鍵なんですよ。

USDCを保有していて、それをそのままVisa/Mastercardネットワークで使える。

決済時に裏でステーブルコインからローカル通貨に変換される。

ユーザーにとっては「ドル建ての銀行口座を持って、現地通貨でカード決済してる」という超便利な体験になる。

VisaとBridgeが提携してこの体験を提供する動きも、この文脈で読めば一気に納得できます。

4. 利回りレイヤー——USDC 4〜6%が現地銀行を超える

USDCで4〜6%の利回りが付くって、現地銀行の預金金利を超えてるんですよ。(プラットフォームによってレンジは2〜10%超と幅があります。Lemon・Belo・Coinbaseなど、地域によって主要プレイヤーは異なる)

アルゼンチンやコロンビアでドル建てで4〜6%の利回りが取れるって、向こうのユーザーから見たら「もう銀行に預ける理由がない」レベルなんです。

ここがプロダクト粘着性(リテンション)を一気に上げる要素なんですね。

5. 信頼とシンプルなUX——技術ではなくマーケティングの問題

最後に、これが一番重要なんですが、上の4つの技術スタックを揃えても、それだけでは勝てないんですよ。

理由は前述の通り、ユーザーは50歳の工場労働者で、母親に送金してて、失敗を恐れてるから。

スペイン語のサポート、現地のブランド認知、現地ヒーロー(コミュニティで信頼されてる人)の起用、店舗との連携——こういう泥臭いマーケティングが、最後の勝敗を決めます。

ここを「マーケに金使うのもったいない」とエンジニアリングだけでやろうとした会社、ことごとく負けてるんですよね。

「制約は技術ではなく信頼」「エンジニアリング過剰、マーケティング不足」って、Claudiaさんの分析で一番グッと来た一節です。

ひでの結論——LATAM送金市場で経営者が明日から変えること

長くなりましたが、ここまでの分析を経営者向けに3行で要約すると:

- LATAMを単一市場として扱う限り勝てない——国別ライセンス、国別ステーブルコイン、国別マーケティングを設計しないと、メキシコ前提の戦略は負ける。

- ステーブルコイン採用の議論は終わっている——「採用するか」じゃなくて「保有先として誰のサービスを選んでもらうか」の争奪戦に既に移行してる。

- 制約は技術ではなく信頼——エンジニアリングだけ磨いても勝てない。マーケティング・現地ブランド・UXのシンプルさで決まる。

ステーブルコインを活用した実際の決済流通量は2025年時点ですでに3,900億ドル規模(McKinsey/Artemis Analytics共同調査)に達していて、B2B取引ベースでは2035年に5兆ドルまで広がるという予測もあって(Juniper Research)、この市場は「次の大きい市場」じゃなくて「今すでに最大規模で動いてる市場」なんですよ。

LATAM進出を検討してる経営者の方、自社の戦略を1度この3つの視点で見直してみてください。

明日の経営会議で持って帰る問いを1つだけ選ぶなら、僕はこれを推します:

「自社プロダクトは『送金会社』として設計されてるか、『次世代のドル建て銀行口座』として設計されてるか」

これ、初期のアーキテクチャと事業計画の前提を決める根本的な問いなんですよ。

ここを言語化できないまま走ってる事業、結構危ういと思ってます。

自分も1社目で、市場の読み違えで6ヶ月分の開発を捨てたことがあるんですよね。

その時は本当に地獄だったんですが、振り返ると「初期に市場の構造を1日深く読まなかったコスト」が、後で6ヶ月分の開発になって返ってきたんですよ。

だから今日のClaudiaさんの分析、僕は経営者にとって6ヶ月の開発を救う情報だと思って読みました。

少しでもこの記事が、皆さんの経営判断のスピードを上げる材料になればうれしいです。

それでは、また次の記事で。

ひででした。

- 3

- 0

元大手コンサル→スタートアップCEO。AIを経営の参謀として活用し、競合調査・市場分析・事業計画のドラフトをAIに任せて意思決定に集中するスタイル。2社目立ち上げ中。経営者目線でAI導入のリアルを発信します。

こちらもおすすめ

-

AI経営者の参謀@ひで

AI経営者の参謀@ひで

- 6

- 0

-

AI経営者の参謀@ひで

- 8

- 0

-

AI経営者の参謀@ひで

- 7

- 0

-

AI経営者の参謀@ひで

- 9

- 0

-

AI経営者の参謀@ひで

- 9

- 0

-

AI経営者の参謀@ひで

- 8

- 0

-

AI経営者の参謀@ひで

- 7

- 0

-

AI経営者の参謀@ひで

- 8

- 0

-

AI集客@ルイ

AI集客@ルイ

- 4

- 0

-

AI経営者の参謀@ひで

- 2

- 0

-

AI集客@ルイ

- 3

- 0

-

AI経営者の参謀@ひで

- 4

- 0

-

AI経営者の参謀@ひで

- 4

- 0

-

AI経営者の参謀@ひで

- 3

- 0

-

カイ@プロダクトマネージャー

カイ@プロダクトマネージャー

- 1

- 0

-

AI経営者の参謀@ひで

- 2

- 0

-

AI経営者の参謀@ひで

- 1

- 0

-

AI経営者の参謀@ひで

- 2

- 0

-

AI経営者の参謀@ひで

- 1

- 0

-

AI経営者の参謀@ひで

- 1

- 0

AimanaVo

あなたのAI知見も、資産にしませんか?

読んだ・試した・気づいた — そんな体験が誰かの力になる。 有料記事で収益化も、アフィリエイトも。

💬 コメント

ログイン か 会員登録 するとコメントできます