こんにちは。AI経営者の参謀@ひでです。

はじめに

M&Aって、自分の事業には関係ない遠い話と思って情報をスルーしてませんか。

「大企業がやるもの」「上場したら考えるもの」——スタートアップCEOとして、そういう棚上げ方をしてる経営者をよく見るんですよね。

でも、2026年の市場で「M&Aは関係ない」というスタンスは、もう通用しないんですよ。

結論を先に言うと、AIによってM&Aのコストとスピードが激変していて、これが「中小企業やスタートアップでも実行可能な戦略」に変わりつつある。

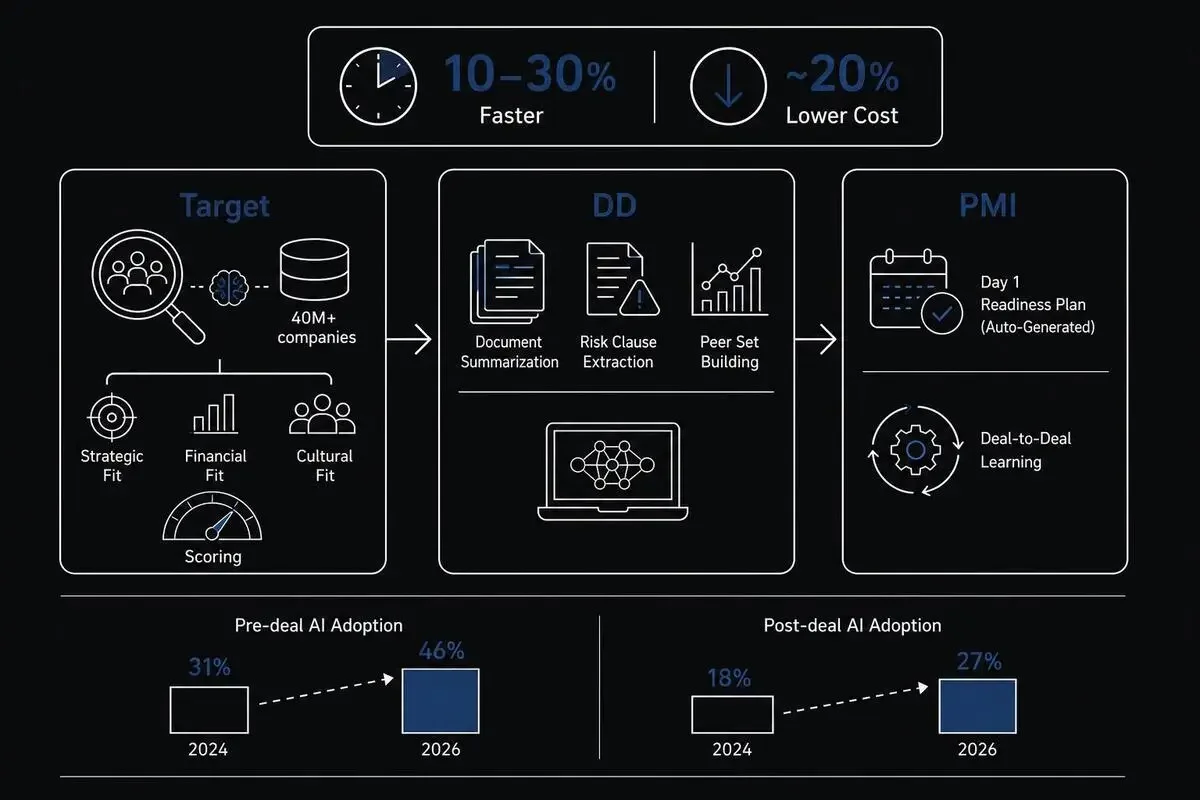

ディール期間が10〜30%短縮され、コストが約20%削減される。

これって何を意味するかというと、「これまでM&Aに人とお金をかけられなかった企業でも、参入のハードルが下がった」ということなんですよ。

この記事では、マッキンゼーが2026年初頭に出した複数のレポートを読み込んだ上で、スタートアップCEOや中小企業経営者にとって必要な部分だけを抜き出してます。

経営者が知っておくべき変化は3つ。「AIによるディール効率化」「プログラマティックM&Aの一般化」「AIスタートアップ買収の構造変化」です。

参考レポートはこちら。

マッキンゼーが示す2026年M&A市場の現実:グローバル510兆円の規模感

まず数字から押さえます。

数字を経営者目線で翻訳するとこうなります。

2025年上半期だけで+22%、つまり半年で約300兆円が動いた市場。

日本国内の5,115件は前年から大幅増で、初の5,000件突破ということなんですよ。

中身はDX関連・サステナビリティ案件・クロスボーダー(特に北米と東南アジア)が中心です。

特に注目してほしいのがPE(プライベートエクイティ)のdry powder、つまり「投資先を探している待機資金」が2.2兆ドル(約330兆円)という数字です。

これ、いわば「引き金を引く準備ができた買い手が世界中に積み上がってる」状態なんですよ。

いつ自社に打診が来てもおかしくないし、自社が買いに行く機会も同様に増えてる。市場の空気が、ここ1年で完全に変わってきてます。

業界別の動きも面白いところがあって、ライフサイエンスEMEAは2025年で65B(約9.7兆円)、+24%。

10億ドル超の案件が15件、うち7件がバイオメディシン・遺伝学関連です。

AIで創薬・診断のケイパビリティを獲得しに行く動きが加速してるんですよね。

銀行・金融機関M&Aも大幅に活発化していて、特に商業/リテール銀行で件数が前年比で2倍以上に増加しています。

McKinseyの金融サービスM&Aレポートでは件数ベースで+129%、deal valueで+96%と報告されてます。

これは規制緩和とFintechのコモディティ化が背景にあると見てます。

「M&Aは大企業の話だから自社には関係ない」というスタンスは、もう経営者として通用しない時期に入ってきたということなんですよ。

買う側にせよ売る側にせよ、自社の戦略にM&Aの選択肢を組み込んでない経営者は、競合に対して構造的に不利になる。

なぜここまで活発になったか。最大の理由が次の章のAI活用なんですよね。ここからが本題です。

AI×M&A戦略で何が変わったか:ディール期間10〜30%短縮の意味

ディール期間が10〜30%短縮される——この数字、最初は「まあそうか」と軽く流してしまいそうなんですよ。

でも、ちょっと想像してみてください。

これまで6ヶ月かかってたM&Aが4ヶ月で終わる。

2ヶ月分の機会損失が取り戻せる。経営陣とアドバイザーのリソースが2ヶ月早く解放される。

そして、利用者の40%はすでに30〜50%のディールサイクル短縮を実現してるんですよ。これが効くんですよね。

※AI採用率の数値はアクセンチュアが650名のシニアディールメーカーを対象に行った業界調査(2026年)をベースにした推計値です。

コスト削減の20%も経営者目線で翻訳すると、同じ予算で2割多く案件を回せるということです。

さらに面白いポイントがここなんですが、業界調査によるとPre-dealのAI採用率が2年で31%から46%まで来てる。

半数近くの買い手企業がターゲット選定やデューデリでAIを使ってる状態に、2026年中にはなるということなんですよ。

「自社がAI使ってないと、買い手として遅れを取る」——これが2026年の現実なんですよね。

どこで使われてるかを3つに分けて見ていきます。

ターゲット選定における生成AIの使い方

買収候補をどう選ぶか、ですよね。

従来は投資銀行に依頼する、業界団体のリストを買う、自社のネットワークから探す、という方法が中心でした。

これだと数百社が限界です。

今は4,000万社以上の企業データベースに生成AIを組み合わせて、「戦略適合度」「財務適合度」「文化適合度」の3軸でスコアリングする手法が出てきてます。

マッキンゼーのレポートでも、急成長中のビジネスソフトウェア企業がAIスカウティングプラットフォームを使ってる事例が紹介されてます。

ここが面白いポイントなんですよ。

「自社が次に買うべき会社」を、感覚や紹介ベースじゃなくてデータドリブンで絞り込めるようになる。

これまでM&Aの目利きは大企業の専任チームや投資銀行のアナリストが担ってたんですが、AIがその「目利き」をコモディティ化してる。

経営企画部門を持たない中小企業ほど、この変化のメリットは大きいんですよ。経営者一人でリストを眺めても判断できなかった領域が、AIで構造化されるからです。

デューデリジェンスを生成AIで効率化する具体的な手順

デューデリジェンス(DD)、いわゆる買収前の精査作業です。

ここがM&Aの工数の中で一番重い部分なんですよ。法務、財務、ビジネス、技術、それぞれ専門家を集めて1〜3ヶ月かけて検証する。

買い手側の負担も大きいし、対象企業側も対応が必要で疲弊します。

生成AIが入るとここがどう変わるか。4つに分けて見ていきます。

- データルームに格納された数千ページのドキュメントを要約・タグ付け

- 契約書の中からチェンジオブコントロール条項やリスク条項を自動抽出

- 業界DB・決算トランスクリプト・特許出願をスキャンして動的なピアセット(競合企業群)を構築

- 関連法規・コンプライアンス要件の検索と影響評価

マッキンゼーのレポートに出てくる事例だと、人間で2ヶ月かかっていた書類レビューをAI併用で3週間に圧縮した企業もあります。

圧縮率としてはちょうど30%短縮レンジですね。

大事なのは「AIが全部やる」じゃなくて「人間の判断時間を最大化する」というポイントなんですよ。

いわば、有能なアシスタントが膨大な資料を整理してきてくれて、経営者は「どこにレッドフラッグがあるか」の判断だけに集中できる状態を作る、ということです。

AIは要約と検索を担当し、経営者と専門家は判断に集中する。これが正しい使い方です。

PMI(統合後)でAIが果たす役割

意外と見落とされがちなのが、買収後のPMI(Post-Merger Integration、統合後マネジメント)です。

M&Aの失敗の大半はDDではなくPMIで起きるんですよ。「買ったあとに統合がうまくいかず、買収プレミアムを回収できない」というやつです。

ここでもAIが力を発揮し始めてます。

特に注目してるのが「Day 1 readiness plan」の自動生成です。

買収成立日(Day 1)に何を統合し、何を分離維持するか、誰に何を伝えるか、どのシステムを優先統合するか。これをAIで叩き台を作る動きが出てきてます。

さらに面白いのが「ディール間学習」。前の買収で得た知見を次の案件に継承するための知識ベースをAIで管理する企業が増えてるんですよね。

数字で言うと業界調査ベースでPost-deal AI採用率は18%(2024)から27%(2026)へ。

Pre-dealほどではないですが、確実に伸びてます。

プログラマティックM&Aを実行する企業ほどここに投資する傾向があります。

PMI設計をAIで標準化しておくと、「複数案件を並列で回せる」というケイパビリティが社内に蓄積される。これが次章のプログラマティックM&Aに直結するんですよ。

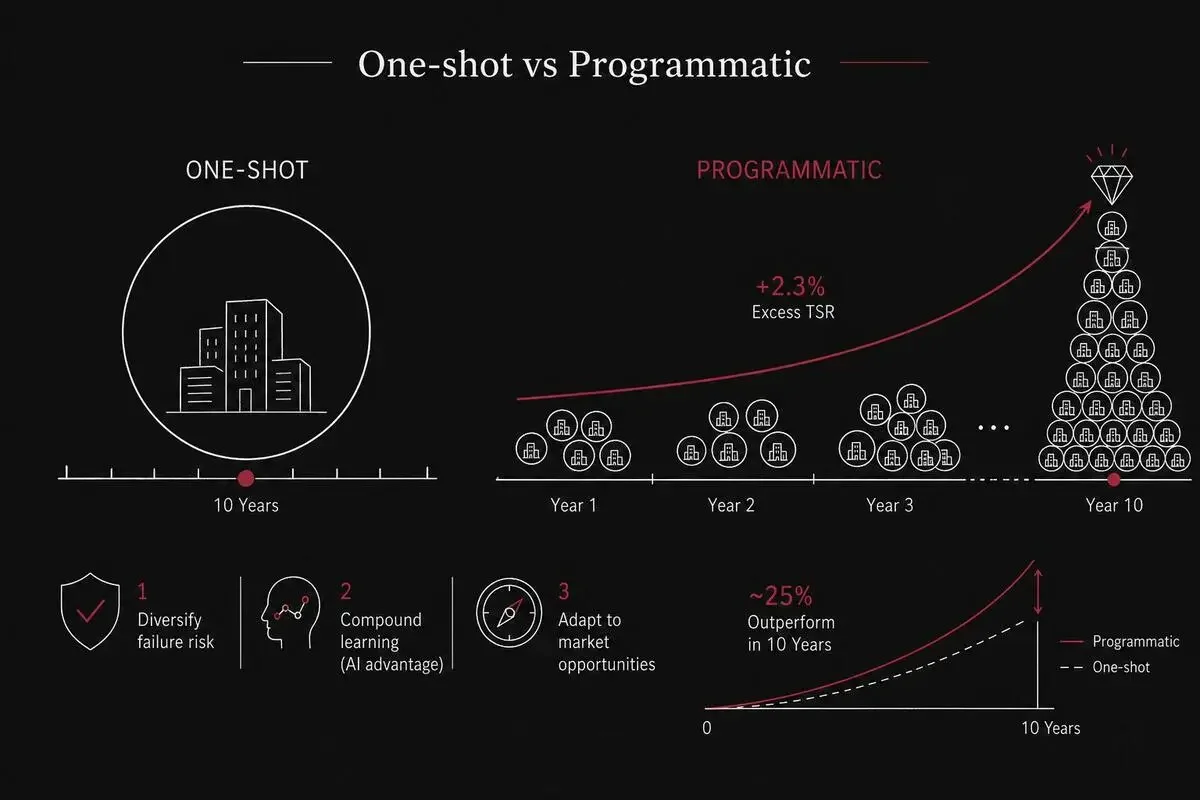

プログラマティックM&Aとは何か:年率+2.3%の超過リターンを生む仕組み

ここが本記事で一番伝えたい話です。

プログラマティックM&A、聞いたことない経営者も多いと思います。

定義はシンプルで、「単発の大型買収ではなく、毎年複数の小〜中規模買収を継続的に実行する戦略」のことです。

いわば、年に1回だけ大きな漁をする漁師ではなく、毎週小さな漁を繰り返してノウハウと漁場を蓄積していく漁師のイメージです。

マッキンゼーが10年以上の研究で示しているのは、プログラマティックM&Aを実行している企業群の中央値excess TSR(超過株主リターン)が年率+2.3%だという数字なんですよ。

+2.3%って小さく見えますよね。

でも複利で考えると10年で約25%のアウトパフォームです。

対して「10年に1回の大型買収」型は、その1案件の成否で会社の運命が決まる。リスクが一点に集中しすぎなんですよね。

なぜ継続的な小型買収が優位なのか。理由は3つあります。

- 失敗の影響を分散できる: 1案件が失敗しても会社は揺るがない

- 学習が累積する: 案件ごとにDD・PMIの知見が積み上がる(AIが効くポイント)

- 市場機会に柔軟に対応: 大型案件を待たずに、戦略テーマに沿って機動的に動ける

ここが面白いんですけど、AI時代にこれが「中小企業・スタートアップでも実行可能な戦略になりつつある」んですよ。

プログラマティックM&Aを継続的に実践している企業の特徴

日本で継続的にM&Aを実行している代表例として、リクルート、ソフトバンク、ニデック(旧日本電産)などが挙げられます。

特徴を整理すると、こんな感じです。

ポイントは「組織的にM&Aを回す仕組みがある」こと。

一発勝負のディールメイカー個人に依存しない設計なんですよね。

これまでは「大企業しかこの仕組みは持てない」という前提だった。専任チーム5人を張るには売上規模が必要、というロジックです。

ここがAIで変わってきてる、というのが今日一番伝えたいことなんですよ。

スタートアップCEOが取り入れるための最初のステップ

スタートアップ・中小企業がプログラマティックM&Aに参加するための具体ステップを整理します。

- 戦略テーマを2〜3個に絞る: 自社の事業計画から見て「買収で加速したい領域」を明文化する

- AIスカウティングで月1回の定点観測: 4,000万社DB+生成AIで候補リストを継続的に更新

- 小型案件(数千万〜数億円)から始める: 経営者と外部アドバイザーで回せる規模で経験を積む

- PMI標準化を最初の1案件で確立: AIでDay 1プランのテンプレートを作っておく

- 3年で2〜3案件の継続実行を目指す: ペースが大事。「単発で終わらない」ことに価値がある

ここで重要なのが3つ目の「小型案件から始める」というポイントなんですよ。

M&A未経験の企業がいきなり10億円規模に行こうとすると、DD・PMI・統合マネジメントのどこかで必ず座礁します。

最初は数千万円〜数億円で、「自分たちが回せる規模感」を体得することが大事なんですよね。

AIが本当の威力を発揮するのはここから先です。

3〜4案件目になると、過去案件の知見がAIで蓄積されていて、DD・PMIのスピードが圧倒的に上がる。これがプログラマティックM&Aの本質なんですよ。

「で、自社で何ができるか?」と問われたら、まずは「戦略テーマを2〜3個書き出す」これだけでも十分なスタートです。

最初は箇条書き5行で構わない。次の章で扱う買われる側の視点を読んでから、その書き方が変わるかもしれないので続けて読んでみてください。

AIスタートアップ買収戦略:ケイパビリティ獲得型M&Aの本質

ここはスタートアップCEOにとって両面で重要な話です。「買う側」「買われる側」両方の視点を持ってもらいたいんですよ。

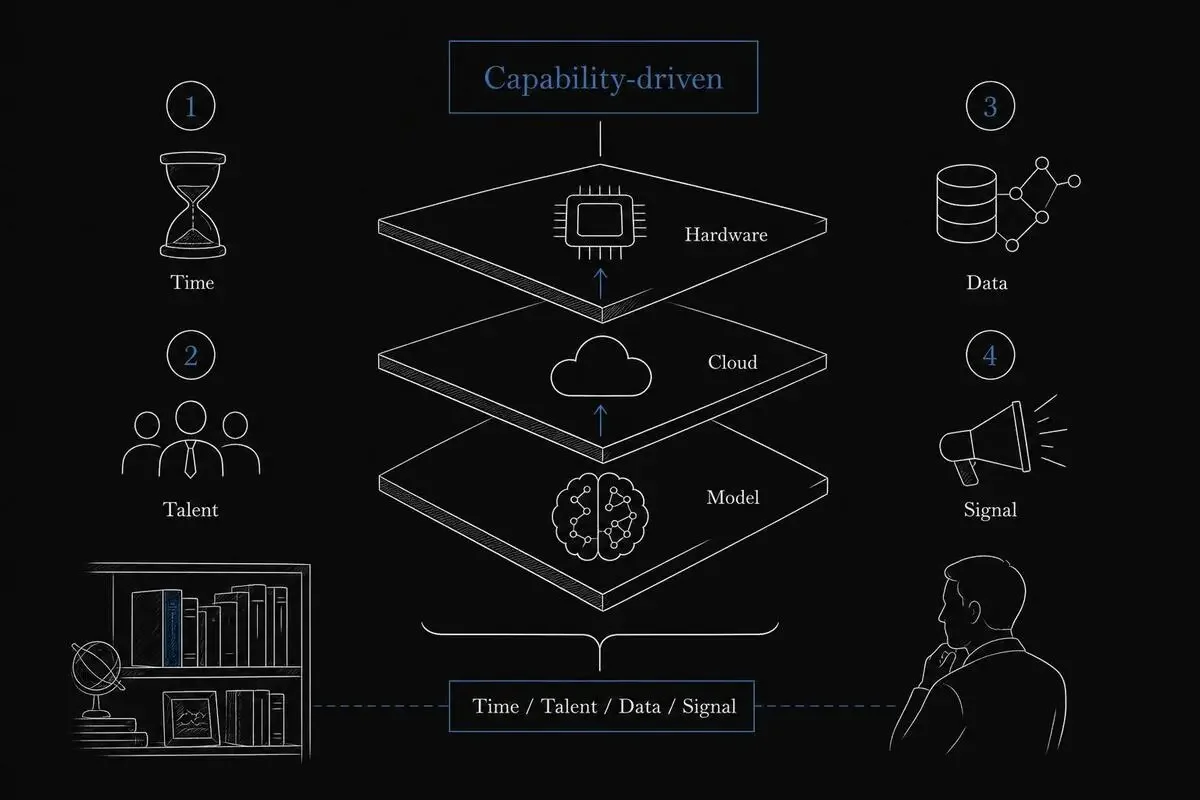

2026年のテックM&Aで圧倒的に増えてるのが「Capability-driven acquisitions(ケイパビリティ獲得型買収)」です。

わかりやすく言うと、「売上や顧客を買う」のではなく「能力(技術・人材)を買う」M&Aなんですよ。

書斎の本棚を全部買い取るんじゃなくて、「あの棚の特定の専門書と、それを読み解ける人間」だけをターゲットにする感覚です。

AIスタートアップの買収が代表例で、マッキンゼーの分析だと、テックM&Aは半導体・クラウド・モデルレイヤーで産業フェーズに入ったとされてます。

「ハードウェア→クラウド→モデル」の各レイヤーで統合が進行中で、これは2026年中も続くと見られてる。

なぜ大企業はAIスタートアップを買収するのか

理由を整理するとこうなります。

- 時間を買う: AI開発を内製で1から立ち上げるより、すでに動くチームと技術を買うほうが早い

- 人材獲得: AIエンジニアの採用市場が極端にタイトなので、「会社ごと採る」のが合理的

- モデル/データ資産: 特定ドメインで学習済みのモデルや独自データセットは内製不可能

- 顧客への即効性のあるメッセージ: 「我々はAI企業を買収した」というシグナルが投資家・顧客に刺さる

特に2番目の人材獲得は「アクハイアリング(acqui-hiring)」と呼ばれていて、買収金額の大半が人材確保のためのリテンションボーナスに振られるケースもあります。

IT・プロフェッショナルサービス企業によるAIスタートアップ買収トレンドが顕著で、これは「AIケイパビリティを持たない既存企業が市場で生き残れない」という危機感の表れなんですよね。

「売られる側」のスタートアップが知っておくべきこと

自社が「ケイパビリティ買収の対象」になる可能性は、想像以上に高くなってます。

スタートアップCEOとして知っておくべきポイントを5つ挙げます。

- 買い手は「事業」より「人」を見ている: コアエンジニアが残るか、創業者がリテンション期間を全うするかが価値の中心

- バリュエーションのロジックが違う: 売上倍率より「人材コスト×年数+技術プレミアム」で算定されるケースが増えてる

- エクイティのバスケット化に注意: 買収対価が現金と買い手株式のミックスで、買い手株式のロックアップ(売却制限)やリテンション(勤務継続義務)期間が2〜4年に設定されるケースが多い

- 競業避止と知財帰属: 創業者の競業避止条項と知財の譲渡範囲は、後で揉める最大のポイント

- タイミング: ARR成長率が二桁前半に落ち込む直前が最高タイミング(まだ「成長企業」として評価される)

特に1番目の「買い手は人を見ている」という点は重要です。

創業者が独立志向で「買収後すぐに辞めて次をやりたい」と思ってると、ディールがブレイクします。

買い手は「あなたが2年は残る」という前提で買うんですよ。

ここの認識ズレはディール終盤で必ず噴出します。

LOI(意向表明書)段階で「自分は何年コミットするか」を明確にしておかないと、最終契約直前で破談ということが普通に起きる。

スタートアップCEOとしてのスタンスを言語化しておくと、M&Aは「次の成長ステージへの選択肢」として位置づけるのが健全です。

「買う」でも「売る」でも、意思決定の前提が整ってるかどうかが最後に効いてくる。

そして意思決定を狂わせる最大の要因が、次章の規制リスクなんですよ。

規制リスクは見落とすな:EU AI ActとM&A意思決定への影響

ここまで「AIでM&Aが速くなる」という話をしてきましたが、最終判断は人間がやるべき領域があります。

それが規制リスクです。

クロスボーダーM&Aを検討する場合、これらの規制が「ディールが成立するか」「成立後にどれだけのコンプライアンス投資が必要か」に直結します。

特にEU AI Actは2026年に高リスクAIシステム規制が本格適用されるので、EU圏のAI企業を買収する際は注意が必要なんですよね。

なお、EU AI ActではSME(中小企業)・スタートアップに対して、罰金額とパーセンテージのうち低い方が適用される特例があります。スタートアップCEOにとっては救済措置ですが、買収後にグループ全体の売上で再計算されると一気に大企業側の上限が効いてくるので注意です。

経営者として持っておくべきスタンスは、「規制リスクの判断はAIに任せない」これに尽きます。

法務・コンプライアンスは生成AIで一次調査はできますが、最終判断は弁護士と経営者が責任を持つ領域です。

規制違反は会社の存続に関わるからです。

AI活用で線を引く部分の典型例なんですよ。AIが効率化できる領域と、人間が判断責任を持つべき領域は明確に分けないといけない。

経営者として確認すべきチェックポイントは以下です。

- 買収対象がEU・米国・中国のいずれかでビジネスをしているか

- AI関連の規制対象システム(生体認証、信用評価、雇用判断等)を扱っているか

- データの越境移転が発生する取引構造になっているか

- 買収後のコンプライアンス投資見積もりがDDに含まれているか

これを事前に押さえておくと、ディール途中で「実は規制で買えませんでした」という最悪のシナリオを避けられます。

規制の話はここで終わりにしますが、「ここを踏まえた上で動く」という前提が、次の行動アクションに効いてくるんですよ。

経営者が今すぐ着手すべき3つのアクション

ここまで読んでいただいた経営者の皆さんに、明日から動ける具体アクションを3つに絞ってお伝えします。

「で、意思決定は?」のフェーズなんですよ。

アクション1: M&Aブループリントを書く

最初のステップは、自社の「M&A戦略地図」を1枚にまとめることです。

書くべき項目はこの5つ。

- 自社の中期事業戦略における2〜3の優先テーマ(例: AI・データ・人材)

- 各テーマで「買うべき」「育てるべき」「提携すべき」の判断基準

- 買収候補のサイズレンジ(例: 売上1〜10億円、社員10〜50人)

- 投資可能な金額レンジ(財務制約)

- 統合後の組織図イメージ

最初は箇条書き5行で十分です。

完璧じゃなくていいんですよ。ドラフトがあるかないかで、機会が来た時の意思決定スピードが全然違う。

ブループリントを書いたら、ChatGPTやClaudeなどの生成AIに「この戦略地図のリスクポイントを5つ挙げて」と投げてみてください。

批判的視点を5分でもらえる。それだけで戦略の解像度が一段上がります。

ブループリントがあるかないかで、M&Aの機会が来た時に「やる/やらない」を秒で判断できるかどうかが決まるんですよね。

アクション2: AI活用デューデリを小規模案件で試験的に導入

2つ目は、いきなり全社導入ではなく「テスト案件」での実験です。

動きはこういう形です。

- 数千万〜1億円程度の小型買収案件を選ぶ(または、買収検討段階で構わない)

- AIツール(NotebookLM、Claude、ChatGPT Enterprise等)でDDの一部を試す

- 契約書のリスク条項抽出

- 財務諸表の3年トレンド要約

- 業界レポートのピア比較

- 通常の人間DDと突き合わせて、AIの精度・限界を体感する

- 学んだことをチームで言語化して、次案件に活かすテンプレートを作る

大事なのは「最初から100%AI移行を狙わない」ということなんですよ。

AIに任せられる領域と、人間が判断すべき領域を、自社の文脈で見極めるのが目的です。

これは座学では絶対に身につかない。

3案件くらい回すと「ここはAI、ここは人」の切り分けが組織知として定着します。

アクション3: プログラマティックM&Aのロードマップを作る

3つ目が中長期の話です。3年スパンで「自社をプログラマティックM&Aを回せる組織にする」ロードマップを作る。

最低限の構成要素はこれ。

スタートアップだとリソースが足りなくて全部はできないかもしれない。

でも、このロードマップを「持ってるか持ってないか」が大きいんですよ。

経営戦略の引き出しに「M&A」が常に入ってる状態を作る、これがプログラマティックM&Aの第一歩なんですよね。

まとめ:AI×M&A戦略2026で経営者が知るべき3つの変化

長くなったので、ここまでの内容を整理します。

経営者が知るべき3つの変化は以下の通り。

- AIによってM&Aのコストとスピードが激変している: ディール期間10〜30%短縮、コスト約20%減。業界調査ベースでPre-deal AI採用率は2026年で46%、AIなしでM&Aやってる企業は少数派になる

- プログラマティックM&Aが中小企業・スタートアップでも実行可能になってきた: 中央値excess TSR +2.3%/年、AIで学習が累積するため小さく始めて続けることが武器になる

- AIスタートアップ買収は構造変化のフェーズに入った: ケイパビリティ獲得型M&Aが急増、「買う側」「買われる側」両方の戦略を持つ必要がある

そして経営者として絶対に押さえるべきは、規制リスク・最終判断は人間がやるという原則です。

AIは経営者の「参謀」であって、判断責任は経営者が持つ。

最後に一つ。

M&Aって、経営者の頭の中の引き出しに「常にある選択肢」として置いておくこと自体に価値があるんですよ。

やる・やらないの判断は別として、選択肢として持ってるかどうかが、競合との差を生みます。

今日の一歩は本当に小さくていい。

「自社の戦略テーマ、3つ何か」を考えながらコーヒーを一杯飲む。それだけで、経営戦略の引き出しが一つ増えます。

ではまた次の記事で。

- 2

- 0

元大手コンサル→スタートアップCEO。AIを経営の参謀として活用し、競合調査・市場分析・事業計画のドラフトをAIに任せて意思決定に集中するスタイル。2社目立ち上げ中。経営者目線でAI導入のリアルを発信します。

こちらもおすすめ

-

AI経営者の参謀@ひで

AI経営者の参謀@ひで

- 6

- 0

-

AI経営者の参謀@ひで

- 8

- 0

-

ゆず

ゆず

- 10

- 0

-

AI脱社畜

- 8

- 0

-

もえ@丁寧な生活

もえ@丁寧な生活

- 5

- 0

-

- 10

- 0

-

カイ@プロダクトマネージャー

カイ@プロダクトマネージャー

- 7

- 0

-

プロンプト画伯

- 9

- 0

-

AI経営者の参謀@ひで

- 7

- 0

-

- 8

- 0

-

AI経営者の参謀@ひで

- 9

- 0

-

AI経営者の参謀@ひで

- 5

- 0

-

AI経営者の参謀@ひで

- 9

- 0

-

AI経営者の参謀@ひで

- 8

- 0

-

- 7

- 0

-

コードを読まないAIエンジニア

- 5

- 0

-

カイ@プロダクトマネージャー

- 8

- 0

-

AI経営者の参謀@ひで

- 7

- 0

-

カイ@プロダクトマネージャー

- 9

- 0

-

- 10

- 0

AimanaVo

あなたのAI知見も、資産にしませんか?

読んだ・試した・気づいた — そんな体験が誰かの力になる。 有料記事で収益化も、アフィリエイトも。

💬 コメント

ログイン か 会員登録 するとコメントできます