こんにちは。ひでです。

スタートアップ経営の現場で、AIを「参謀」として使い倒している人間の視点で記事を書いています。

「AIユニコーン解体新書」シリーズ、第4弾です。

第1弾(Anthropic)では「安全性を盾に防衛壁を作った兄妹」

第2弾(Perplexity)では「Google検索を真正面から再発明した男」

第3弾(Cognition)では「人材密度を最大の堀にした集団」

第4弾(ElevenLabs)では「個人的怒りを1.6兆円TAMに変換した男」 ← この記事

第5弾(DeepSeek)では「副業+自己資金+オープンソースで巨人を揺らした男」

第6弾(Sakana AI)では「東京×3人組×逆張りで日本最速ユニコーンになった集団」

第7弾(Suno)では「訴訟を抱えたまま高成長を続ける経営胆力」

第8弾(Figure AI)では「BMW工場に人型ロボットを送り込んだ男の戦略」

今回はちょっと毛色が違います。

主役は、ポーランド・ワルシャワ出身、元投資銀行員、コードを1行も書かない経営者——マティ・スタニシェフスキーさんです。

会社の名前はElevenLabs(イレブンラボ)。音声AIの会社です。

評価額110億ドル——約1.6兆円(2026年5月末時点の約155円換算、Series D調達時の評価)。

ARR約5億ドル超(約775億円超、2026年4月末時点)。

創業は2022年。創業からまだ4年で、ここまで来ています。

しかも、この会社の出発点を聞いたとき、僕は正直笑いました。笑って、それから唸りました。

「ポーランド語吹替の外国映画が、あまりにもクソだったから」

これがマティさんの起業動機です。ビジネスチャンス分析でも、市場調査の結論でもありません。個人的な怒りです。

ローカライズの質に怒りを感じたこと、ありませんか?

海外SaaSの日本語UIがダサすぎて、外国映画の字幕が直訳っぽくて、読むのが地味にしんどいあの感じ。マティさんは、その怒りを20年抱えて、評価額1.6兆円の会社に変換したんです。

このシリーズで一貫してやっているのは、「会社」ではなく「人(創業者)」を主役にした分解です。

技術論じゃありません。やるのは戦略論と意思決定論。経営者として持ち帰れる学びにフォーカスします。

それでは始めます。

ElevenLabs評価額1.6兆円、ポーランド発で世界を取りました

「ポーランド発のスタートアップが、4年で1.6兆円企業になった」——この一行、信じられますか?

僕は最初、桁を疑いました。

でも事実なんです。

2026年2月4日、ElevenLabsがSequoia Capital(筆頭)、a16z(超過引受)、ICONIQ Growth、Lightspeed、BONDをはじめとする投資家陣からSeries Dで5億ドルを調達、評価額が約110億ドル(約1.6兆円、2026年5月末時点の約155円換算)になりました(ElevenLabs公式ブログ、Bloomberg等複数報道)。

しかも、それを2022年創業、創業時2人で始めた会社です。

この数字、誰でも知ってる会社と並べてみます。

- 任天堂の時価総額: 約9〜10兆円前後

- リクルートHDの時価総額: 約14兆円前後

- ZOZOの時価総額: 約9,000億円前後

- ElevenLabs: 約1.6兆円

ZOZOの約1.8倍です。任天堂の約17%。

ここが本当にすごいんですよ。

ElevenLabsは、シリコンバレーじゃなく、ポーランド・ワルシャワ発のスタートアップなんです。

シリーズ前作で扱ったAnthropic、Perplexity、Cognitionは全部アメリカ(カリフォルニア)発。グローバル市場を取りに行く際の「地の利」が圧倒的に違います。

ポーランドは、シリコンバレーから直線距離で約9,500km離れている。タイムゾーンも違う。VCの本陣からも遠い。

その不利を全部抱えながら、ElevenLabsはa16zとSequoiaという世界最強クラスのVCを2大筆頭にして1.6兆円まで来てしまった。

しかも、ARR(年間経常収益)も異常に伸びています。

- 2024年12月:ARR 1億ドル(約155億円)——達成まで創業から20ヶ月

- 2025年12月:ARR 約3億3,000万ドル(約510億円)

- 2026年Q1:Q1だけで1億ドル以上純増(Q1末時点でARR約4億5,000万ドル)、2026年4月末に5億ドル超(約775億円)達成

ARR 5億ドルというのは、毎月44億円以上の継続課金が積み上がっている状態です。

「音声AIで毎月44億円」——想像できますか? これが、吹替への怒りから始まった会社のリアルな数字です。

しかも、2026年Q1で初めてEnterprise(法人)売上がConsumer(個人)売上を上回りました。Enterpriseの前年比成長率は大幅増。Cisco、NVIDIA、Adobe、Epic Games、Deutsche Telekom、Revolutといった世界トップ企業が顧客リストに並んでいます。

シリーズ前作で書いたCognitionは「人材密度を最大の堀にする戦略」でした。

ElevenLabsは別ベクトルです。「個人的怒りを最大のTAMに変換する戦略」。

「個人的に困っていたこと」を、誰もが困っているグローバル市場の問題として再定義し、技術で殴って解決する。これが、創業者マティ・スタニシェフスキーさんの戦略の核です。

「で、その戦略を作った人間はいったい何者なんだ」——経営者なら必ずそこが気になりますよね。

会社って結局、創業者で全部決まる。事業計画書を読むより、創業者のバックグラウンドを5分調べる方が、その会社の未来は読めると思っていて。

主役のマティ・スタニシェフスキーさんがどんな人なのか、ここからです。

マティ・スタニシェフスキーとは何者か|ElevenLabs創業者の素顔

「ElevenLabsって、音声AIの会社でしょ?」——名前は知っていても、創業者を知らない経営者の方が大半だと思います。

ここで経営者として正直に言わせてください。創業者を知らずして、その会社の戦略は読めません。

ElevenLabsを語る上で絶対に外せないのが、創業者でCEOのマティ・スタニシェフスキーさんです。

ここで一つ、衝撃的な事実をお伝えします。

マティ・スタニシェフスキーさんは、エンジニアじゃありません。

AI企業の創業者と聞くと、普通は「研究者」「ML博士」「コードを書ける人」を想像しますよね。

マティさんは違うんです。

経歴をざっくり時系列で並べると、こんな感じです。

- ポーランド・ワルシャワ出身(生まれ・育ち)

- 高校:ワルシャワの国際バカロレア(IB)クラス

- 学部:インペリアル・カレッジ・ロンドン(数学)

- 新卒:BlackRock(世界最大の資産運用会社)、Portfolio Analytics Group(PAG)に在籍

- その後:Palantir TechnologiesでDeployment Strategist(顧客企業へのソフトウェア導入戦略担当)として勤務

- 2022年:ピョートル・ダブコフスキーさんと共同でElevenLabs創業、CEO就任

ここ、経営者として注目してほしいんですが、マティさんのキャリアにはコードを書く仕事が一つも入っていないんです。

新卒は世界最大の資産運用会社BlackRockで金融分析。その後Palantirで「顧客企業に自社ソフトをどう導入させるか」を考える戦略担当。

ど真ん中のビジネスサイド出身なんですよ。

インペリアル・カレッジ・ロンドンで数学を学んで、BlackRockへ。数学の素養はデータ分析の基礎として活きているものの、キャリアはずっとビジネスサイドを歩んできた。それが、音声AIというゴリゴリの技術カテゴリで、世界一クラスの会社を作っている。これだけでも、ひでとしては「非エンジニア起業家のロールモデル」として外せない人物なんです。

Palantir時代に身につけた「テクノロジーを売る技術」

マティさんのキャリアで一番重要なのが、Palantir時代のDeployment Strategistという役割です。

Palantirって、CIAやFBIなどの政府機関、Goldman Sachsなどの大企業に超複雑なデータ分析ソフトを売っている会社です。

その「Deployment Strategist」というのは、要するに「顧客の現場に自社のソフトを定着させる専門家」。エンジニアでもなく、営業でもなく、その中間で「テクノロジーを顧客の業務に組み込ませる」のが仕事です。

これが、後のElevenLabsの戦略にめちゃくちゃ効いています。

なぜか。

普通のAIスタートアップって、「すごい技術を作りました、はい使ってください」で終わるんですよ。技術者が作って、技術者が売る。

でも、技術者が「すごい」と思うものと、顧客企業が「業務に使える」と思うものは、ぜんぜん違う。

マティさんは、Palantirで「いかにすごい技術を、顧客の現場に組み込ませるか」を3年やってきた。技術を売るスキルが、創業前から完成していたんです。

だからElevenLabsは、Washington Post、Cisco、NVIDIAという「導入のハードルが高い大企業」に、創業数年で次々と入り込めている。

スタートアップって「プロダクトが良ければ売れる」と思いがちですが、実は「導入のハードルを下げる技術」が決定的な差を生む。マティさんはここを最初から押さえていた。これ、経営者として超勉強になる視点です。

共同創業者ピョートル・ダブコフスキーさん(元Google ML研究者)との15年来の絆

ElevenLabsの共同創業者は、ピョートル・ダブコフスキーさん(CTO)です。

ピョートルさんの経歴は、マティさんと対照的なゴリゴリの技術畑です。

- ワルシャワの国際バカロレア(IB)クラス(マティさんと同じ高校)

- 学部:オックスフォード大学(エンジニアリング)

- 修士:ケンブリッジ大学(MPhil、先端コンピュータサイエンス、機械学習研究)

- 新卒:GoogleでML(機械学習)エンジニア

- 2022年:マティさんとElevenLabs共同創業、CTO就任

オックスフォードとケンブリッジを両方制覇して、Googleで機械学習をやっていた人——超天才系の技術者です。

そして、ここがElevenLabsのストーリーの核なんですが、マティさんとピョートルさんはワルシャワの高校で15年来の親友なんです。

15歳のときに同じ高校の同じクラスで出会って、その後別々の大学に進み、別々の会社で働いて、別々のキャリアを積んだ。

それが、お互い20代後半になってから「ポーランド語吹替の外国映画がクソだ」という共通の怒りで、ふたたび人生で再合流した。そしてElevenLabsを作った。

これ、創業者ペアとして理想形なんですよ。

普通、スタートアップの共同創業者って「ちょっと知り合いだった」「前職の同僚」「同じVCに紹介された」みたいなドライな関係から始まることが多い。それで意見が衝突して空中分解するスタートアップを、僕は何社も見てきました。

マティさんとピョートルさんは違う。15年間の信頼関係がある状態で創業している。意見がぶつかっても根本のところで信頼が崩れない。

しかも、組み合わせが理想です。

ビジネスサイドの天才×技術サイドの天才が、高校時代からの親友としてタッグを組んでいる。

シリーズ前作のCognitionで「兄弟創業」の強さを書きましたが、ElevenLabsは「15年来の親友創業」という別の理想形を示しています。

2人の人物像が見えてきたところで、いよいよ本題です。「で、なぜマティさんとピョートルさんは、音声AIなんていうニッチに見えるカテゴリを選んだのか」——ここが、ElevenLabsの本質に直結する話です。

なぜ音声AIを作ろうとしたのか|ポーランド語吹替の怒りが起点

「音声AIの会社を作ろう」って、普通は思いつかないんですよ。

普通、テック系で起業を考えるなら、SaaS、Eコマース、フィンテックあたりに行きますよね。「音声を生成するAI」なんて、ニッチに見えるし、TAM(市場規模)も小さく見える。

マティさんとピョートルさんがなぜここに行ったのか。

結論から言うと、個人的な怒りです。それ以上でも、それ以下でもありません。

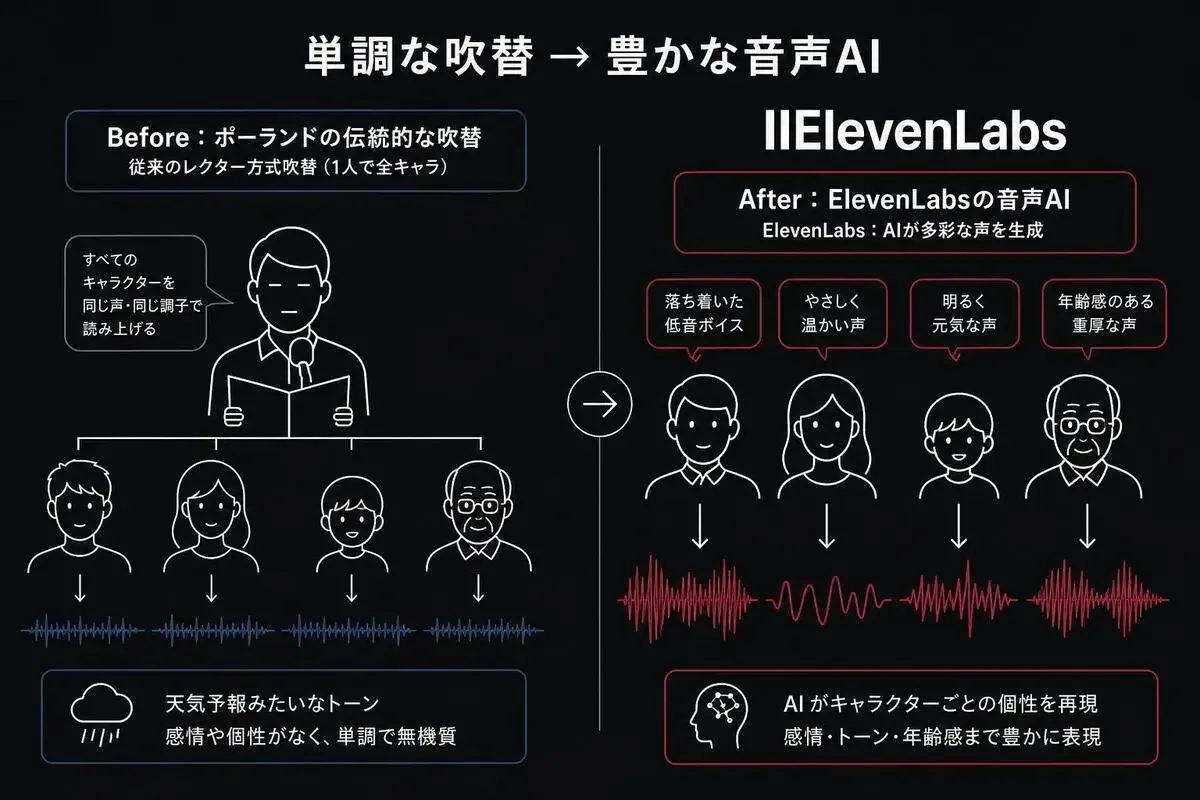

ポーランド語吹替の外国映画が「クソ」だった——個人的怒りの正体

ポーランドで子供時代を過ごしたマティさんとピョートルさんは、英語の映画やドラマをポーランド語の吹替で観て育ちました。

その「ポーランド語吹替」が、めちゃくちゃ酷かったんです。

何が酷いかというと、ポーランドの吹替は伝統的に「レクター(Lektor)」という方式を使っています。これは、たった一人のナレーターが、画面に映る全キャラクターのセリフを単調な声で読み上げる方式です(主にテレビ・OTT・ホームメディアで普及している)。

ハリーポッターを含む外国映画でも、ハーマイオニーがしゃべっても、ヴォルデモートがしゃべっても、全部同じ声で、しかも抑揚なし。

想像してみてください。

「ハリーは魔法学校に入学した」「ハーマイオニーは本を読んだ」「ヴォルデモートはハリーを殺そうとした」——これを全部、ニュースの天気予報みたいなトーンの一人の中年男性の声で読まれる。

日本で言えば、ジブリ映画を全キャラクター同じ人が抑揚なしで読んでいるような状態です。

子供のマティさんとピョートルさんは、このたびに「英語版はもっと面白いはずなのに、なんでこんなことになってるんだ」と感じていたわけです。

これが、ElevenLabsの原体験です。

20年以上経って、AIで音声生成が可能になりつつあるタイミングで、2人は「俺たちで、これを直そう」と決めた。

これがElevenLabsの起業動機です。

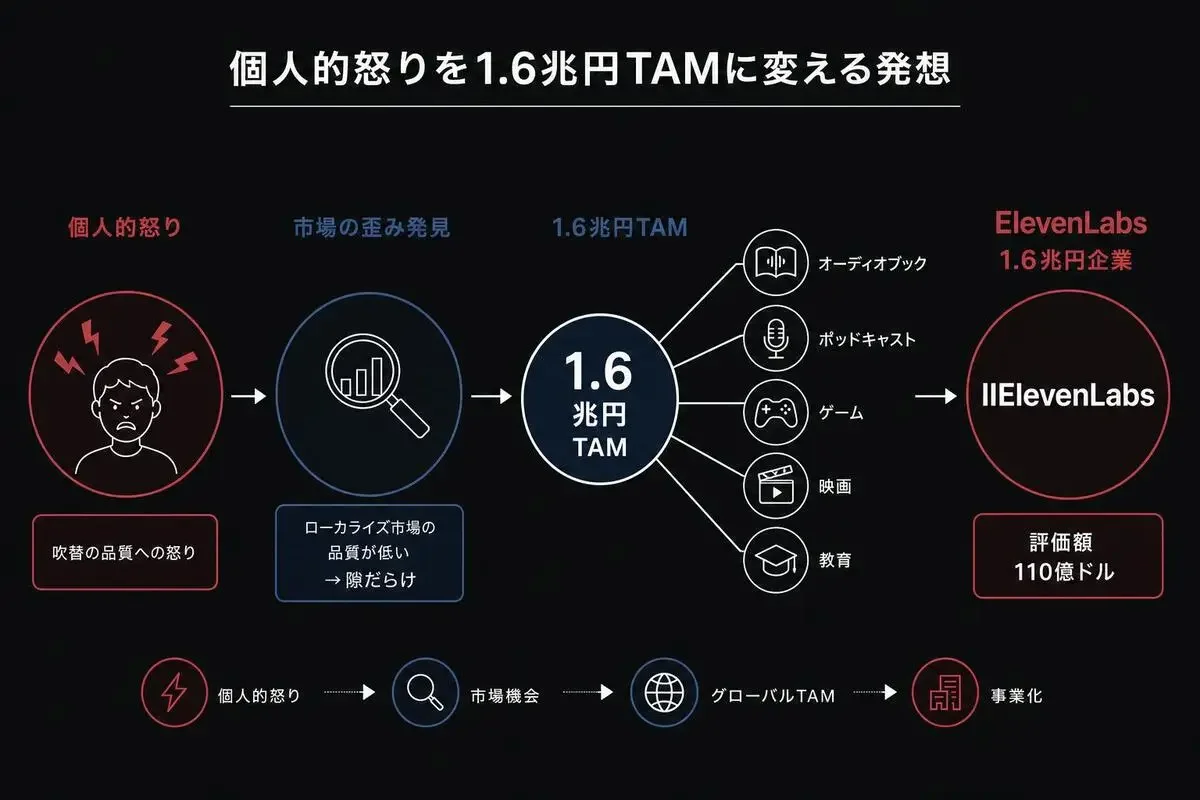

個人的怒りを「グローバルなTAM」に変換した発想

ここで終わったら、ただの「個人的なエピソード」で終わります。

経営者として注目してほしいのは、マティさんがこの個人的怒りを、グローバルな市場機会として再定義したことです。

普通の人なら「ポーランド語吹替がクソ」で終わります。

マティさんとピョートルさんは違いました。

「待てよ。これ、ポーランドだけの問題じゃないんじゃないか」と気づいたんです。

世界で考えると、

- 英語コンテンツ(映画・ドラマ・本・ゲーム)が圧倒的多数

- それを他言語で楽しむには、吹替・翻訳が必要

- 吹替の品質は、声優のキャスティング・予算によって大きく変動

- 小規模言語(ポーランド語、ハンガリー語、ベトナム語、タイ語...)では、予算が出ず品質が低い

これ、世界中の非英語圏で発生している同じ問題なんですよ。

ポーランドだけの問題じゃない。インドネシア、タイ、ベトナム、ハンガリー、フィンランド、ノルウェー...世界中で起きている、ローカライズ市場の構造的歪みだった。

マティさんは、自分の個人的怒りを、「世界中の非英語圏ユーザーが体験している同じ怒り」として再定義した。

その瞬間、TAMが激変するんですよ。

「ポーランド国民の吹替不満」→ TAM数千万人

「世界中の非英語圏ユーザーの吹替不満」→ TAM数十億人

桁が違います。

これが、マティさんの戦略的天才性です。個人的怒りを、グローバルTAMに変換する。

僕の1社目でも、最初は「自分が困っていること」から事業を始めました。でも当時は、それを「自分だけの問題」として小さく捉えてしまって、TAMを過小評価していた。後から振り返ると、もっと大きな市場機会に変換できる課題だったんです。

経営者として、これは超勉強になる発想です。

「自分が個人的に困っていること」を、「世界中の何億人が同じ理由で困っていること」として再定義できるか——ここが、ユニコーンになれる会社と、地域企業で終わる会社の分かれ目です。

なぜ「2022年」だったのか——技術と市場のタイミング

もう一つ、経営者として重要な視点があります。

それは、マティさんとピョートルさんが、なぜ「2022年」を選んだかです。

「ポーランド語吹替が酷い」という認識自体は、10年以上前からありました。

でも、2010年代に音声AI企業を作っても、絶対に成功しなかった。なぜなら、当時の音声合成技術では、感情のこもった自然な音声を生成できなかったからです。

2022年は、生成AI(特にディフュージョンモデル、Transformer)の技術が音声に応用できるようになった転換点でした。

しかも同年、ChatGPTが11月にリリースされて、世界中で「AI元年」のムードが爆発した。

マティさんとピョートルさんは、

- 技術的に解ける時代がきた

- 市場(VC、ユーザー、企業)がAIに熱狂し始めた

- 自分たちの個人的怒りが、まだ世界の誰にも解かれていない

このトリプル交差点に、ちょうど2022年に到達したわけです。

これ、運じゃないと僕は見ています。

ピョートルさんはGoogleで機械学習をやっていた。マティさんはPalantirでデータ系ソフトの普及戦略をやっていた。2人とも、技術の進化を最前線で観察できる立場にいた。

「技術的に解ける瞬間」を、2人とも一番早く察知できる位置にいたんです。だから2022年に踏み切れた。

経営者として、「自分の業界で、技術的に何が解けるようになった瞬間か」を察知する目は、めちゃくちゃ重要です。早すぎても遅すぎてもダメ。マティさんは、自分の怒りに対して「技術が追いついた瞬間」を完璧に見極めた。

起業動機と市場参入のタイミングが見えたところで、いよいよプロダクトの中身です。「ElevenLabsって結局、何ができるの?」「料金はいくらなの?」——経営者として一番気になるはずです。

ElevenLabsの正体|音声合成・クローン・多言語TTSとビジネスモデル

「ElevenLabsって、要するに『声を作るAI』でしょ?」——経営者の方からよく聞かれます。

半分合ってます。でも、それだけだと「すごさ」が伝わらない。

結論から行きます。

「5分のサンプルで、誰の声でもクローンできる」技術の意味

ElevenLabsの中核技術は、ざっくり以下の通りです。

- Text-to-Speech(TTS):文字を入力すると、自然な音声を生成

- Voice Cloning(音声クローン):5分程度のサンプル音声から、その人の声を高品質で再現

- Multilingual TTS:1つの声で、70言語以上を発話可能(当初29言語から拡大)

- Speech-to-Text:音声を文字に変換

- Conversational AI:AIエージェント向けの対話音声

- Studio:長文テキストをオーディオ化するエディター

- Iconic Voice Marketplace:著名人の音声をライセンス販売

- Eleven v3:2025年リリースの最新モデル

注目してほしいのが、Voice Cloningです。

「5分のサンプル音声から、その人の声を再現できる」——これがどれだけ衝撃的か、経営者向けに翻訳します。

声優を1人雇って、10時間のオーディオブックを収録するのに、普通は数十万〜数百万円かかります。声優のスケジュールも調整しないといけない。

ElevenLabsを使うと、声優に5分だけスタジオに来てもらって、サンプル音声を録ってクローンを作れば、その後は何時間でも文字入力だけでオーディオ化できる。

しかも、その「クローン声」で、70言語に翻訳して喋らせることもできる。

声優は1回5分の録音をすればいい。あとは全部AIがやる。

これが何を意味するか。

「音声コンテンツの制作コストが、ケタ違いに安くなる」

そういうことです。

オーディオブック、ポッドキャスト、映画の吹替、ゲームのキャラクターボイス、教育動画——音声を使うすべての市場で、制作コストが激変している。

70言語対応の戦略——「英語以外」を取りに行く設計

ElevenLabsの戦略でもう一つ重要なのが、Multilingual TTS(多言語対応)です。

最初は29言語、2026年時点では70言語以上。

これ、技術的な「対応言語数」の話に見えますが、経営戦略として読み解くと、意図が見えてきます。

普通のAI音声企業は、まず英語に集中します。なぜなら、英語市場が一番大きく、英語のデータが一番豊富で、英語ユーザーがVCに評価されやすいからです。

ElevenLabsは違う。最初から「英語以外の言語」を取りに行ったんです。

なぜか。創業者の原体験が「英語以外の言語(ポーランド語)の吹替がクソ」だったからです。

ここで何が起きるかというと、ElevenLabsは英語以外の市場で競合がほぼいない状態を作れる。

OpenAIやGoogleのTTSサービスは、英語の品質はめちゃくちゃ高いんですが、ポーランド語、ベトナム語、タイ語などの非英語の品質は、ElevenLabsに比べると明らかに劣る。

これが、非英語圏のEnterprise顧客がElevenLabsに集まる構造的理由です。

シリーズ前作のPerplexity記事で「巨人の本丸を真正面から取りに行く戦略」を書きました。ElevenLabsは逆で、「巨人が本気で取りに行かない領域に最初に陣を構える」戦略です。

英語のTTS市場でOpenAIに勝つのは難しい。でも「ポーランド語+ベトナム語+タイ語+...70言語」の総和で勝負すれば、OpenAIより総顧客数で勝てる。

経営者として、「巨人が見ていないニッチを、複数足し算してメガマーケットを作る」という発想は、めちゃくちゃ重要な学びです。

B2C($5〜$99サブスク)+ B2B(Enterprise)の二刀流戦略

ビジネスモデルの話に行きます。

ElevenLabsの課金構造は、シンプルな4階建てです。

- Free:限定クレジット、商用利用不可

- Starter:月額5ドル(約775円)、商用利用可

- Creator:月額22ドル(約3,400円)

- Pro:月額99ドル(約1万5,000円)

- Enterprise:個別見積もり

注目してほしいのは、B2C(個人クリエイター向け)とB2B(Enterprise)の二刀流になっていることです。

これ、めちゃくちゃ巧妙な構造なんですよ。

普通のスタートアップは、B2CかB2Bのどちらかに振り切ります。両方やると組織が分散して、どちらも中途半端になるからです。

ElevenLabsは両方やっている。しかも両方で勝っている。

仕組みはこうです。

B2C(個人クリエイター):

- YouTuber、ポッドキャスター、TikToker、インディーゲーム開発者などが月額5〜99ドルで使う

- 安価なので参入障壁が低く、バイラル拡散しやすい

- 「ハリーポッターbyバレンシアガ」のようなバイラル動画が数百万再生されて、ブランド認知が一気に広がる

B2B(Enterprise):

- Cisco、NVIDIA、Adobe、Epic Games、Deutsche Telekom、Revolutなどの大企業が個別見積で導入

- 単価が高く、収益への寄与が大きい

- B2Cでブランド認知が広がっているので、Enterprise営業の通り道ができている

つまり、B2Cが「ブランド認知エンジン」、B2Bが「収益エンジン」として機能している。

「B2Cでブランドを作り、B2Bで稼ぐ」——SaaSを経営している方なら、この構造の美しさは震えると思います。

しかも、これが2026年Q1にとうとうEnterprise売上がConsumer売上を超えました。Enterprise前年比成長率は大幅増。

なお、料金体系は変動することがあります。最新の料金は公式サイト(https://elevenlabs.io)で確認してください。

ビジネスモデルが見えたところで、次は数字の話です。「創業4年で1.6兆円って、本当に妥当な数字なのか?」——TAMから検証してみます。

マティの戦略|「個人的怒り」を1.6兆円TAMに変える発想

「個人的怒りから始まった会社」って、ロマンチックな話に聞こえますよね。

でも、ロマンスだけじゃ評価額1.6兆円にはなりません。

ここからは、マティさんの「個人的怒り」が、どうやって経営戦略レベルで1.6兆円市場に変換されたかを分解します。

ローカライズ市場のTAM——出版・ゲーム・映画・教育の合計

まず、TAM(参入可能な総市場規模)から見ます。

ElevenLabsが取りに行っているマーケットは、ざっくり以下です。

合計すると、ざっくり数兆〜10兆円規模のTAMになります。

ElevenLabsの評価額1.6兆円は、このTAMから見ると「妥当」というか、むしろまだ序章なんですよ。

しかも、AI音声生成市場(TTS特化)は2026年に約30億ドル(約4,650億円)、音声AI全体市場は約117億ドル(約1.8兆円)規模で、CAGR(年平均成長率)20〜30%で伸びています。

市場自体が爆発的に伸びている真っ最中です。

Washington PostやCiscoが採用する理由

「TAMはわかった。でも、ElevenLabsがそこを取れる理由は?」

実際の顧客リストを見てみましょう。

ElevenLabsの主要顧客には、

- Washington Post:記事の音声化

- Cisco、NVIDIA、Adobe、Epic Games:プロダクト内AI音声

- Deutsche Telekom、Revolut:カスタマーサービスAI

- 日本ではTBS(番組「KASSO」で多言語吹替):ローカライズ放送

これだけ並ぶと「業界のトップが全部使ってる」状態です。

経営者として注目してほしいのは、「これらの大企業が、なぜわざわざポーランド発のスタートアップを選んだか」です。

答えはシンプルで、他に選択肢がないからです。

「高品質×多言語×低コスト」を全部満たす音声AIは、現時点でElevenLabs一強。

OpenAIのTTSは品質は高いが、英語以外が弱い。GoogleのTTSは多言語対応だが、表現力が機械的。Cartesia、Resemble AIといった競合はあるが、エンタープライズ採用ではElevenLabsが先行している。

「カテゴリで先行した者が、独占的にエンタープライズを取る」——これ、SaaS業界の鉄則ですよね。

シリーズ前作のAnthropic記事で「コンプライアンス重視大企業がAnthropicに集まる構造」を書きました。ElevenLabsも同じ構造です。「品質基準を満たす唯一の選択肢」というポジションを最初に取った。

ちなみに、オーディオブック市場ではElevenLabsは顧客獲得にとどまらず、「ElevenReader」(月11ドル、約1,700円)という自社サービスを展開して、Audibleを直接ターゲットにした競合製品として戦っています。これは「技術を売るだけでなく、自分たちで市場を作りに行く」姿勢の表れで、成長戦略として見ていて面白い動きです。

BMCで読み解く「クリエイター×大企業」二刀流

ビジネスモデルキャンバス(BMC)で整理すると、ElevenLabsの戦略の妙が見えてきます。

ここで一番見てほしいのが、「顧客セグメント」と「チャネル」の関係です。

B2CとB2Bの両方を取りに行きながら、チャネルがそれぞれ独立しています。

- B2C:セルフサーブWeb(顧客が勝手に登録して課金)→ 営業コスト0

- B2B:ダイレクトセールス(営業担当がEnterprise契約を結ぶ)→ 高単価

セルフサーブの個人ユーザーが「これ会社で使えるな」と気づいて、Enterprise契約に自然と流れる仕組みもできている。

これ、SaaSのPLG(Product-Led Growth、製品主導成長)と呼ばれる構造で、めちゃくちゃ強いんですよ。

営業コストを抑えながら、Enterprise契約を獲得できる。Gross Margin(粗利率)が異常に高い。

調達した5億ドルも、人件費の急増じゃなくて「モデル研究のGPU調達」と「Enterprise営業の拡大」に投じられている。

「個人的怒り」が事業設計の中核にあり続ける理由

戦略を分解した上で、もう一つ伝えたいのが、マティさんが「個人的怒り」を事業設計の中核に置き続けていることです。

普通、スタートアップは創業期の「原体験」を、成長とともに忘れていきます。VCに合わせて、Enterprise顧客に合わせて、製品が当初の思想からズレていく。

ElevenLabsは違う。創業から4年経って評価額1.6兆円になった今でも、「多言語ローカライズ」が事業の中核にある。

これ、創業者が「何のために起業したか」を忘れずに経営している証拠なんですよ。

事業が成長すると、必ず「もっと収益性の高い領域に振らないか」「Enterprise顧客のリクエストに合わせて方向転換しないか」という誘惑がきます。

そこで原体験を捨てて短期収益に走った会社は、長期的にブランドが弱くなる。

マティさんは、その誘惑に負けていない。「俺たちは、世界中の非英語圏で吹替が酷い問題を解くために起業した」——この軸が、今も全社で共有されている。

これが、ElevenLabsがEnterprise顧客に「単なる音声AIベンダー」ではなく「ミッションを共有できるパートナー」として選ばれている理由でもあります。

戦略の核が見えたところで、いよいよ数字の話です。創業4年で評価額1.6兆円——この急成長の構造を分解します。

創業4年で評価額1.6兆円|ElevenLabsの異常な成長曲線

「創業4年で1.6兆円って、本当に信じていい数字なの?」

そう疑うのは経営者として正しいです。なので、数字で答えます。

Series A→B→C→Dの評価額推移

ElevenLabsの評価額推移を時系列で並べます。

- 2023年前半(Series A):a16zが筆頭。評価額は未公開

- 2024年初頭(Series B):評価額11億ドル(約1,700億円)、ユニコーン入り

- 2025年1月(Series C):評価額33億ドル(約5,100億円)、a16z・ICONIQ Growth・Sequoiaが参加

- 2026年2月(Series D):評価額110億ドル(約1.6兆円)、Sequoiaが筆頭、a16zが超過引受、Lightspeed・BONDが新規参入

- 累計調達額:7億8,100万ドル(約1,210億円)

2年で評価額が約10倍になっています。

シリーズ前作との比較で整理すると、

- Anthropic:創業4年、評価額約150兆円(2026年5月時点)

- Perplexity:創業3年弱、評価額3.3兆円

- Cognition:創業2年半、評価額4兆円

- ElevenLabs:創業4年、評価額1.6兆円

「評価額の絶対額」ではAnthropicが圧倒的ですが、「創業者が非エンジニア」「ポーランド発」「TAMが音声ローカライズという見落とされたニッチ」という条件下で、これだけの評価額に到達した会社はありません。

20ヶ月でARR $100M、その後加速してQ1だけで$100M以上純増

ElevenLabsの異常さは、評価額だけじゃありません。ARR(年間経常収益)の伸び方も歴代最速クラスです。

- 2024年12月:ARR1億ドル(約155億円)達成——創業から20ヶ月

- 2025年12月:ARR約3億3,000万ドル(約510億円)

- 2026年Q1:Q1だけで1億ドル以上純増(Q1末時点でARR約4億5,000万ドル)、過去最高四半期

- 2026年4月末:ARR 5億ドル超(約775億円)達成

「20ヶ月で$100M」って、SaaS業界で歴代TOPクラスのスピードです。

通常、SaaSで$100M ARRに到達するのに5〜10年かかる。それを1年8ヶ月で達成している。

しかも、その後の加速がもっと異常です。$100M→$330Mが約1年。さらに$330M→$500M超が2026年Q1と4月の4ヶ月。指数関数的に加速している。

Enterprise > Consumer転換とNVIDIA戦略投資の意味

2026年Q1で重要な転換点がありました。

それは、EnterpriseがConsumerを初めて上回ったことです。

これ、SaaS経営者として読み解いてほしいんですが、「PLG(製品主導成長)でB2Cからスタートしたサービスが、Enterpriseに転換するタイミング」は、めちゃくちゃ重要な経営判断ポイントなんですよ。

B2Cは数が出ますが、単価が低い。B2BのEnterpriseは単価が高いが、営業コストが重い。

ElevenLabsは、

- まずB2Cでクリエイター層を取って、バイラル動画でブランド認知を爆発させた

- そのブランド認知をテコに、Enterprise営業をスムーズに進めた

- Enterprise契約が積み上がって、収益構造の主軸がB2Bに転換した

このシナリオを、創業4年で完璧に実行している。

しかも、ここで注目すべきなのが、NVIDIAの戦略投資です(CNBC・Tech.eu報道)。

NVIDIAは2025年9月にElevenLabsへ戦略投資を実施。2026年2月のSeries D後続クローズでも参画を継続しています。

NVIDIAは、AI業界全体に戦略投資をしていますが、音声AIに投資するのは異例です。

なぜNVIDIAがElevenLabsに張ったか。

答えは、「音声AIのモデル推論には大量のGPUが必要だから」です。

ElevenLabsが成長すればするほど、NVIDIAのGPUが売れる。投資家としての利益と、GPU販売の利益の両方を取れる。だからNVIDIAは張った。

経営者として読み解いてほしいんですが、「投資家のインセンティブが自社の成長と完全に一致している」状態を作れると、その投資家は最強の味方になるんです。

シリーズ前作のPerplexity記事で「ジェフ・ベゾスさんの個人投資」を書きました。ElevenLabsの場合は、NVIDIAという「企業の戦略投資家」をうまく取り込んでいる。

数字と転換点が見えたところで、いよいよ投資家サイドの話です。なぜa16zとSequoiaという世界最強の2大VCが、ポーランド発のスタートアップに筆頭として張ったのか。

a16z・SequoiaがElevenLabsに賭けた理由|マティへの信任とIPO計画

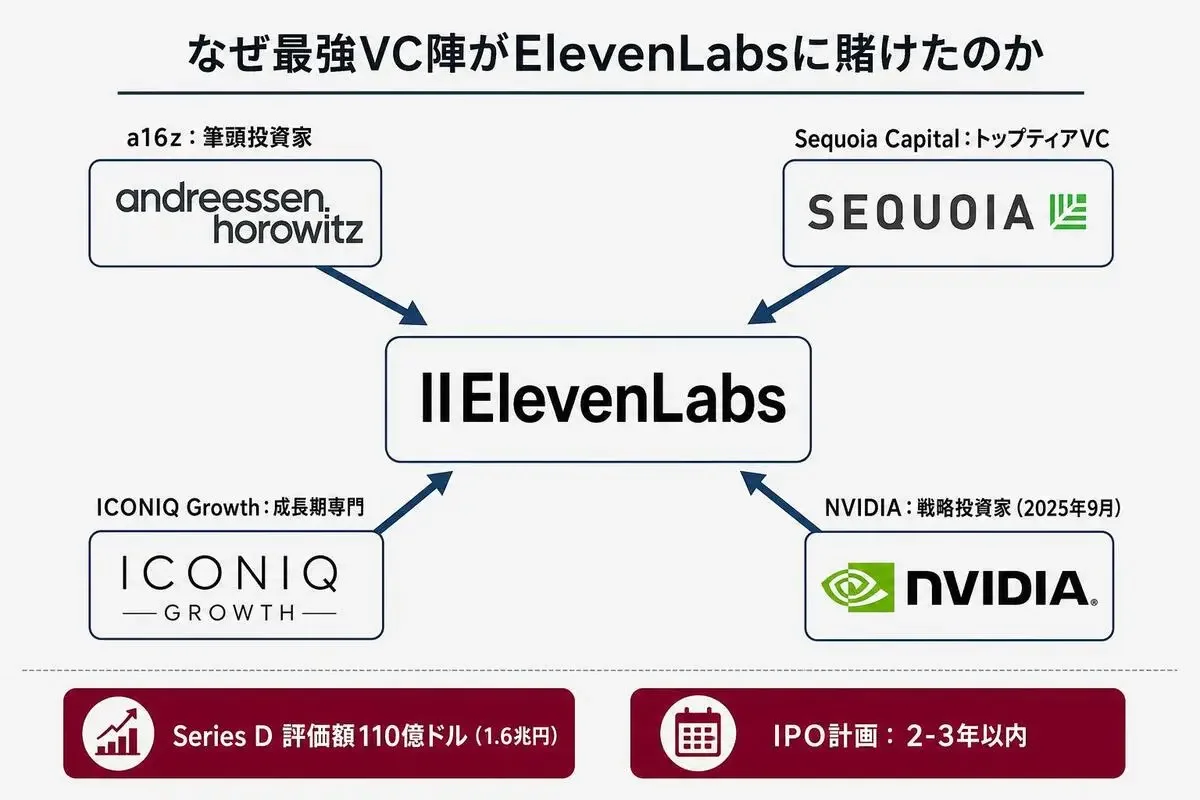

ElevenLabsの投資家リストを見ると、経営者として「うわ、この顔ぶれは…」となります。

a16z(Andreessen Horowitz)とSequoia Capital——シリコンバレーの2大トップVCが、両方筆頭級で入っている会社は、世界でも数えるほどしかありません。

Andreessen Horowitz(a16z)が初期から張った意味

ElevenLabsの初期から張っているのが、a16zです。

a16zは2009年設立、Marc Andreessenさんが共同設立したシリコンバレー屈指のVC。Airbnb、Instagram、Facebook、Lyft、Slackなどに初期投資してきた、伝説的なファンドです。

このa16zが、2023年のSeries Aから張って、2024年初頭のSeries Bでも筆頭、2026年2月のSeries Dでも超過引受で追加投資している。

経営者として理解してほしいんですが、a16zが「継続的に追加投資する」会社は、「世界を構造的に変える可能性のあるテック企業」だけです。

a16zは何百社にも投資していますが、ラウンドを跨いで追加投資する会社は限定されています。それは、a16zが「この会社は次のGoogle、次のFacebookになる」と判断した会社だけです。

そのa16zが、ElevenLabsに継続投資している。これは「ElevenLabsは、音声AI市場でカテゴリリーダーになる」とa16z側が判断したことを意味します。

Sequoia Capitalが2026年Series Dで筆頭になった構図

2026年2月のSeries Dでは、Sequoia Capitalが筆頭に入りました。Andrew Reedさんが取締役に就任しています。

Sequoiaといえば、Apple、Google、Cisco、Yahoo、Oracle、YouTube、Instagram、WhatsApp、Stripeなどの初期投資家として知られる、世界最強クラスのVCです。

注目すべきは、SequoiaがSeries Dというレイトステージで筆頭になったことです。

普通、Sequoiaは初期ラウンド(Series A〜B)で入って、その後追加投資という形を取ります。Series Dという成長期で筆頭になるのは、それなりに珍しい。

これは、「ElevenLabsは早期にIPOする」ことをSequoiaが見越している証拠です。

実際、マティさんは2026年3月のBloombergインタビューで、「2〜3年以内のIPOを計画している」と明言しています。

Sequoiaは、IPO直前のレイトステージで入ることで、IPO時のリターンを狙っている。Series DはIPOへの最終段階として位置付けられているんです。

「2〜3年以内にIPO」発言の意味

マティさんのこのIPO発言、経営者として読み解いてほしい意味があります。

普通、AIスタートアップは「IPOを急がない」と言います。なぜなら、まだ市場が成熟していないので、上場すると四半期ごとの収益プレッシャーで研究開発が縛られるからです。

OpenAIもAnthropicもCognitionも、現時点ではIPO計画を明確に打ち出していません。

マティさんは違う。「2〜3年以内」と具体的な時間軸を切っている。

なぜか。

僕の推測ですが、ElevenLabsの収益構造が「研究開発投資ではなく、Enterprise営業でレバレッジが効く段階に入った」と判断したからだと思います。

Enterprise売上がConsumerを上回り、Cisco、NVIDIA、Adobeなどの大企業が顧客になっている。収益が予測可能な段階に入っている。だから上場後の四半期ガイダンスも出しやすい。

マティさんがPalantir出身(PalantirはIPO済み)であることも、IPOへの抵抗感が低い理由かもしれません。Palantirの上場プロセスを実体験として見ている。

経営者として、「IPO計画を早めに切る」ことは、社員のストックオプション価値、Enterprise顧客の安心感、優秀な人材採用の磁力につながります。マティさんは、これらを総合判断してIPO計画を打ち出していると、僕は読んでいます。

日本展開——NTTドコモ・TBSとの提携

もう一つ、日本の経営者として注目してほしいのが、ElevenLabsの日本展開です。

ElevenLabsは2025年4月14日、東京都千代田区にElevenLabs Japan G.K.(合同会社)を設立しました。

日本での提携先は、

- NTT DOCOMO Ventures(NTTドコモ・ベンチャーズ)

- TBS(TV番組「KASSO」で多言語吹替を導入)

- 声優事務所との権利保護協業

- AILAS(AI音声ローカライズ協会)加盟

これ、めちゃくちゃ巧妙な展開なんですよ。

日本は、世界でも有数のアニメ・ゲーム・声優文化を持つ国です。「AIで声を作る」と聞くと、声優業界からの反発が想定されます。

ElevenLabsは、最初から声優事務所との権利保護を打ち出して、AILAS(業界協会)にも加盟して、業界と協業する姿勢を見せている。

これ、Palantir時代の「顧客の現場に定着させる戦略」が活きている動きだと思うんですよ。マティさんは、「業界の感情に配慮しながら、技術を浸透させる」ことの重要性を知っている。

日本という、AI音声導入の感情的ハードルが高い市場で、ElevenLabsは既に橋頭堡を築いている。経営戦略として、超巧妙です。

ここまでで人物・動機・製品・戦略・成長・投資家を分解してきました。

ここからが、この記事で一番大事なパートです。「で、あなたの会社で何ができるか」に答えます。

ElevenLabsのビジネスモデルからマティに学ぶ3つのこと

「ElevenLabsすごいね」で終わらせないために、自分の会社の意思決定に持ち帰れる学びを3つに整理しました。

経営者同士の飲み会だったら、ビール片手に話す内容です。難しく考えないでください。

示唆1:個人的怒りは、最大の市場機会のサイン

マティさんがElevenLabsを作ったのは、「市場分析」でも「TAM試算」でも「VCの推薦」でもありませんでした。

個人的な怒り——それ一つです。

「ポーランド語吹替の外国映画がクソだった」という、20年以上引きずってきた個人的な不満。

これを、創業4年で評価額1.6兆円の事業に変換した。

経営者として持ち帰ってほしいのは、「自分が個人的に怒っていること、不満に思っていること、改善したいと思っていることをリスト化する」という発想です。

普通、事業アイデアって「市場調査して、TAMが大きい領域を選ぶ」アプローチが推奨されます。MBAの教科書にも書いてある。

でも、僕の経験上、それで生まれた事業って、「自分が当事者じゃない事業」になりがちなんですよ。当事者じゃないから、本当の課題が見えない。本当の解決策が思いつかない。途中で諦める。

逆に、自分の個人的怒りから生まれた事業は、

- 当事者として課題が手に取るように分かる

- 諦めない(自分が困っているから)

- 解決したときの満足感が大きい

- 同じ怒りを持っている他人を見つけやすい(共感が広がる)

これ、スタートアップ成功の見えない条件です。

シリーズ前作のCognition記事で「人材密度が最大の参入障壁」と書きました。ElevenLabsの「個人的怒り」も、同じレベルの参入障壁になります。当事者にしか作れない解決策だからです。

応用例を考えると、

- 「会計ソフトのUIが使いづらい」と怒っている経理担当者 → 経理向けSaaS

- 「自社のCRMが社員に使われていない」と怒っているCEO → 営業向けAI

- 「子供の学習アプリの質が低い」と怒っている親 → 教育SaaS

- 「医療現場の業務がアナログすぎる」と怒っている医療従事者 → 医療DX

これ、すべて「個人的怒り」から生まれた事業の入り口です。

あなたが今、何に一番怒っていますか?

それが、あなたの会社の次の事業の種かもしれません。

示唆2:「ローカライズ品質の低さ」は、隙だらけの市場

2つ目の示唆は、もっと事業設計レベルの話です。

マティさんが見つけた「ローカライズ市場の品質の低さ」という歪みは、音声AIだけの話じゃないんですよ。

世の中には、「英語コンテンツが他言語で劣化する」現象が、あらゆる業界で起きている。

たとえば、

- 海外のSaaSの日本語UIがダサい・分かりにくい

- 海外の本の日本語翻訳が読みにくい・誤訳が多い

- 海外のテック記事の日本語訳が機械的で読めない

- 海外のオンライン教育の日本語字幕が酷い

- 海外のゲームの日本語ローカライズが不自然

これ、全部「マティさんの怒り」と同じ構造なんですよ。

英語圏で作られたコンテンツが、日本市場に来るときに品質が大幅に劣化する。

経営者として、この「ローカライズ品質の低さ」を事業機会として捉える視点は、めちゃくちゃ重要です。

なぜなら、

- グローバル企業は、各言語の品質に手を抜く(投資対効果が見合わない)

- ローカル企業は、グローバル展開のリソースがない

- 「日本市場専用の高品質ローカライズ」を作る企業がいない

このスキマを取りに行ける企業は、ほぼ無競争で市場を取れる。

日本の経営者にとって、これは「自国市場で勝てる構造的優位性」です。

ElevenLabsがやっていることを応用すれば、

- 海外SaaSの日本語UI改善 → ローカル特化SaaS

- 海外コンテンツの日本語高品質翻訳 → 翻訳プラットフォーム

- 海外教育サービスの日本語版 → エドテック

- 海外ゲームの日本語ローカライズ品質向上 → ゲームローカライズスタジオ

すべて、グローバル巨人が手を抜いているスキマです。

あなたの業界で、「英語圏では当たり前にあるのに、日本では品質が低い」ものは何ですか?

それが、あなたの会社の次の事業機会かもしれません。

示唆3:非エンジニア創業者でも、AI企業は作れる

3つ目は、経営の哲学レベルの話です。

マティさんは、コードを1行も書きません。

経歴を見ても、インペリアル・カレッジ・ロンドンで数学を学び、BlackRockで金融分析、Palantirでソフトウェア導入戦略。エンジニアの仕事は一度もしたことがない。

それでも、音声AIというゴリゴリの技術カテゴリで、世界一クラスのAI企業を作って、評価額1.6兆円にした。

経営者として、これは超重要なメッセージなんですよ。

「AI企業を作るには、AIエンジニアか研究者じゃないと無理」——これ、よくある誤解です。

OpenAIのサム・アルトマンさんも、Anthropicのダリオ・アモデイさんも、確かに研究者出身です。でも、ElevenLabsのマティさんは違う。

マティさんが武器にしたのは、

- 戦略眼(Palantirで磨いた、テクノロジーの社会実装を読む力)

- 業界知識(BlackRockで身につけた、エンタープライズ営業の感覚)

- ネットワーク(投資銀行・コンサル系のネットワーク)

- 15年来の親友(ピョートルさん)という最強の技術共同創業者

これらを組み合わせることで、エンジニアじゃなくてもAI企業を作れる、ということを証明しました。

僕の周りでも、非エンジニアの経営者が「AI企業を作りたいけど、自分はコードが書けないから無理」と諦めるケースを何度も見てきました。

マティさんのストーリーは、その諦めを破壊するロールモデルです。

経営者として持ち帰ってほしいのは、

- 自分の強みを「非エンジニア」と捉えて諦めるのではなく、「ビジネスサイドの専門性」と捉える

- 技術共同創業者を探す——15年来の親友レベルの信頼関係がある人を

- 自分の役割は「戦略・投資家対応・営業・組織」、相手の役割は「技術」と明確に分ける

- 自分のキャリアで身につけた業界知識・ネットワークを、AI企業の競争力に変換する

これ、中小企業・スタートアップ経営者にとって、過去最大のチャンスです。

これまでは「AI企業=技術者の世界」でした。でも、AIモデル自体はAPI経由で誰でも使える時代になった。勝負どころが「どの市場を取りに行くか」「どう顧客に売るか」「どんなブランドを作るか」というビジネスサイドに移っている。

ここはマティさんの土俵です。あなたの土俵でもあります。

あなたの会社、「AIは技術者の領域」と諦めていませんか?

マティさんを見て、その諦めを一度疑ってみてください。

で、意思決定は?

ここまで読んでくださった経営者の方に、最後に問いを置かせてください。

あなたが今、一番怒っていること、不満に思っていることは何ですか? それを事業に変換する発想はありますか?

あなたの業界で、「英語圏では当たり前にあるのに、日本では品質が低い」ものは何ですか? そのスキマを取りに行く設計はできますか?

あなたは「AIエンジニアじゃないから」を理由に、AI事業を諦めていませんか? マティさんを見て、その諦めを一度疑ってみてください。

マティさんがやったことを「すごい話」で終わらせないために、この3つを経営の意思決定に持ち帰ってほしいんです。

次のAIユニコーン創業者は誰だ|シリーズ次回予告

ここまでお付き合いありがとうございました。

「AIユニコーン解体新書」シリーズ、これまでに4社見てきました。

- 第1弾:Anthropic(アモデイ兄妹)——「安全性で防衛壁を作る戦略」

- 第2弾:Perplexity(アラビンド・スリニバスさん)——「巨人の本丸を真正面から再発明する戦略」

- 第3弾:Cognition(スコット・ウーさん)——「人材密度を最大の堀にする戦略」

- 第4弾:ElevenLabs(マティ・スタニシェフスキーさん)——「個人的怒りを1.6兆円TAMに変換する戦略」

4社とも戦略のベクトルが違いますが、共通点があります。「巨人が組織DNA的に追いつけない領域に最初に陣を構える」ことです。

そして、今回のマティさんのストーリーで新しく加わった視点は、「シリコンバレー以外の場所からでも、非エンジニア出身でも、AIユニコーンは作れる」ということです。

これ、日本の経営者にとっても、めちゃくちゃ重要なメッセージなんですよ。

「日本からAIユニコーンが出るか」という議論がよくありますが、ElevenLabsを見ると「出る」と僕は思います。ポーランドから出たんですから、日本からも出ない理由はない。

次回は、中国・杭州発のAI企業、DeepSeek(ディープシーク)の創業者・梁文鋒(リャン・ウェンフォン)さんを解剖する予定です。

「ヘッジファンド出身の中国人が、なぜGPT-4超えのオープンソースモデルを安価に作れたのか」を、経営者目線で深掘りします。

このシリーズは「AIユニコーン解体新書」タグでまとめていきます。気になる方はぜひ追いかけてください。

経営の意思決定にAIを活用する具体的なテクニックや、スタートアップ向けのAI戦略については、記事を連載しているAimanaVoで他にも書いています。よかったらプロフィールから他の記事も覗いてみてください。

それでは、また次回。

- 2

- 0

元大手コンサル→スタートアップCEO。AIを経営の参謀として活用し、競合調査・市場分析・事業計画のドラフトをAIに任せて意思決定に集中するスタイル。2社目立ち上げ中。経営者目線でAI導入のリアルを発信します。

こちらもおすすめ

-

AI集客@ルイ

AI集客@ルイ

- 3

- 0

-

AI経営者の参謀@ひで

AI経営者の参謀@ひで

- 1

- 0

-

AI集客@ルイ

- 2

- 0

-

AI経営者の参謀@ひで

- 4

- 0

-

AI経営者の参謀@ひで

- 4

- 0

-

AI経営者の参謀@ひで

- 3

- 0

-

カイ@プロダクトマネージャー

カイ@プロダクトマネージャー

- 1

- 0

-

AI経営者の参謀@ひで

- 1

- 0

-

AI経営者の参謀@ひで

- 2

- 0

-

AI経営者の参謀@ひで

- 1

- 0

-

AI経営者の参謀@ひで

- 1

- 0

-

AI経営者の参謀@ひで

- 1

- 0

-

AI経営者の参謀@ひで

- 3

- 0

-

AI経営者の参謀@ひで

- 1

- 0

-

AI経営者の参謀@ひで

- 2

- 0

-

AI経営者の参謀@ひで

- 2

- 0

-

AI経営者の参謀@ひで

- 2

- 0

-

AI集客@ルイ

- 3

- 0

-

AI経営者の参謀@ひで

- 3

- 0

-

AI経営者の参謀@ひで

- 4

- 0

AimanaVo

あなたのAI知見も、資産にしませんか?

読んだ・試した・気づいた — そんな体験が誰かの力になる。 有料記事で収益化も、アフィリエイトも。

💬 コメント

ログイン か 会員登録 するとコメントできます