こんにちは。ひでです。

スタートアップ経営の現場で、AIを「参謀」として使い倒している人間の視点で記事を書いています。

「AIユニコーン解体新書」シリーズ、第7弾です。

第1弾(Anthropic)では「安全性を盾に防衛壁を作った兄妹」

第2弾(Perplexity)では「Google検索を真正面から再発明した男」

第3弾(Cognition)では「人材密度を最大の堀にした集団」

第4弾(ElevenLabs)では「個人的怒りを1.6兆円TAMに変換した男」

第5弾(DeepSeek)では「副業+自己資金+オープンソースで巨人を揺らした男」

第6弾(Sakana AI)では「東京×3人組×逆張りで日本最速ユニコーンになった集団」

第7弾(Suno)では「訴訟を抱えたまま高成長を続ける経営胆力」← この記事

第8弾(Figure AI)では「BMW工場に人型ロボットを送り込んだ男の戦略」

今回はシリーズで初めて、ある特殊な経営状況にある会社を扱います。

主役は、ハーバード大学物理学博士、フィンテックML会社出身、楽器は弾けるが「プロ音楽家ではない」経営者——マイキー・シュルマン(Mikey Shulman)さんです。

会社の名前はSuno(スノ)。テキストから楽曲を生成するSuno AIの会社です。

評価額約24.5億ドル(約3,800億円、2026年5月末時点の約155円換算)、Series Dで評価額50億ドル(約7,750億円)超えを目指して交渉中(2026年5月Axios報道)。

そしてこの会社には、シリーズ7作で唯一の特殊事情があります。

世界最大手のレコードレーベル3社から、著作権侵害で訴えられている。

2024年6月、米レコード協会RIAA主導で、Universal Music Group、Sony Music、Warner Music Groupの3社がSunoを提訴しました。AI音楽業界史上最大級の法廷闘争です。

普通の経営者なら、この一発でゲームオーバーです。

でも、Sunoはこの訴訟を抱えたまま、累計ユーザー1億人超え、ARR約3億ドル(約465億円)、有料会員200万人まで成長しました(TechCrunch 2026-02-27、Suno公式報道)。

しかも、訴訟相手の1社であるWarner Music Groupとは、2025年11月に和解+戦略提携を成立させた。和解の見返りに、Warnerが運営していたコンサート発見アプリ「Songkick」をSunoが取得しました(Music Business Worldwide、Rolling Stone他複数報道)。

訴訟をビジネスチャンスに変換してしまった、ということです。

「訴えてきた相手を、パートナーに引き込んだ」——これ、経営の胆力の教科書ですよ。

このシリーズで一貫してやっているのは、「会社」ではなく「人(創業者)」を主役にした分解です。技術論じゃありません。やるのは戦略論と意思決定論。経営者として持ち帰れる学びにフォーカスします。

それでは始めます。

Sunoは訴訟を食らいながら1億ユーザーを集めました

あなたの会社が大手から訴訟を起こされたら、どうしますか。「とにかく争いを避けたい」「和解できないか弁護士に相談する」——多くの経営者が、まずそう考えますよね。

Sunoは、違う選択をしました。

「3大レーベルから訴えられているのに、累計1億ユーザー」——この一行、信じられますか?

僕も最初、桁を疑いました。でも事実なんです。

Sunoは2026年2月時点で、累計ユーザー1億人超え、有料会員200万人、ARR約3億ドル(約465億円、2026年5月末時点の約155円換算)に到達しました(TechCrunch 2026-02-27報道)。

ARRが3億ドルというのは、毎月約39億円の継続課金が積み上がっている状態です。つまり、世界中で毎月39億円分の人が「このサービスにお金を払い続けたい」と判断している、ということです。しかも、その3ヶ月前(2025年11月時点)のARRは約2億ドル(約310億円)。3ヶ月で1億ドル増えている。これは四半期で160億円が上積みされたということです。

1日あたりの生成楽曲数は約700万曲。世界中で1秒間に80曲以上のAI楽曲が生まれている計算です。

評価額の推移も、シリーズで類を見ない伸び方をしています。

- Series A(2023年): 評価額・調達額は非公開

- Series B(2024年5月): 1.25億ドル調達 / 評価額約5億ドル(約775億円)、Lightspeed・Matrix主導

- Series C(2025年11月): 2.5億ドル調達 / 評価額約24.5億ドル(約3,800億円)、Menlo Ventures主導

- Series D(2026年5月、交渉中): 評価額50億ドル(約7,750億円)超を目指して2.5億ドル超の調達交渉中(Axios、Music Business Worldwide他複数報道)

約1年半で評価額が約10倍。シリーズ前作のElevenLabs(4年で約10倍)よりさらに急角度です。

シリーズ前作との比較で並べると、

- Anthropic(兄妹創業): 安全性で巨人と差別化、政府・規制側を味方に

- Perplexity(アラビンド・スリニバスさん): Google検索を真正面から再発明

- Cognition(スコット・ウーさん): IOI金メダリスト集団で人材密度の堀

- ElevenLabs(マティ・スタニシェフスキーさん): 個人的怒りを1.6兆円TAMに変換

- DeepSeek(梁文鋒さん): 副業+自己資金+オープンソースで巨人を揺らす

- Sakana AI(デビッド・ハさん): 東京×3人組×逆張りで日本最速ユニコーン

- Suno(マイキー・シュルマンさん): 訴訟を抱えたまま高成長を続ける経営胆力

これまでの6社は「技術革新」「市場創造」「人材密度」が中心テーマでした。Sunoだけテーマが違います。「逆境(法務リスク)を経営資源に変える判断力」が中心テーマになる。

世の中、新しい市場を作ろうとすると必ず既存業界と摩擦が起きます。タクシー業界に挑戦したUber、ホテル業界に挑戦したAirbnb——全部、訴訟まみれでした。そういう状況で経営者として何を判断軸にするか。Sunoのケースは、その判断軸を考える上で近年まれに見るリアルタイムの教材です。

「で、この胆力ある経営者は何者なんだ」——ここからが本題です。

マイキー・シュルマンとは何者か|Suno創業者の素顔

「物理学博士がなぜ音楽AI?」——僕も最初そう思いました。でも経歴を掘り下げると、「これ以上ない適任者だ」という結論に変わります。

CEOのマイキー・シュルマンさんの経歴は、シリーズ過去6作と完全に異なります。

- コロンビア大学で応用物理学を学ぶ(学士)

- ハーバード大学で物理学博士号取得(量子コンピューティング・固体物理研究)

- 2015年、Kensho TechnologiesにMLファーストエンジニアとして入社(フィンテックML会社)

- Kenshoでは機械学習部門ヘッドまで昇格

- 2018年、MIT Sloan経営大学院で講師(機械学習、データサイエンス)

- 2022年、Suno共同創業、CEO就任

注目してほしいのは、キャリアが「物理学博士 → 金融機械学習 → MIT講師 → 音楽AI起業」という軌跡を辿っていることです。

サム・アルトマンさんのような若いうちからのスタートアップ起業家でも、マティ・スタニシェフスキーさんのような投資銀行・コンサル出身でもない。研究者として物理学・機械学習を10年以上やり、金融AI企業で実務経験を積み、大学院で教えていた人間——かなり珍しいキャリアです。

しかも、マイキーさんは「プロの音楽家ではない」んです。幼少期から複数の楽器を習得していて、高校・大学時代にニューヨークの小さなクラブでベースを演奏した経験はある。でも職業として音楽家をやってきたわけではない。あくまでアマチュアの音楽愛好家です。

そんな彼が、レコードレーベルが100年以上守ってきた音楽産業の構造をAI技術で書き換えようとしている。

Kensho時代に身につけた「金融機械学習」というレア技能

マイキーさんのキャリアで一番重要なのが、Kensho Technologies時代です。

KenshoはS&P 500の動きを予測したり、機械学習で投資判断を支援するツールを作っていた会社で、2018年にS&Pグローバルに約5.5億ドル(約850億円)で買収されました。

マイキーさんはそのKenshoにMLファーストエンジニアの一人として2015年に入社し、数年で機械学習部門のヘッドまで昇格しました。

金融機械学習というのは、めちゃくちゃ厳しい世界です。データの精度に1秒のズレも許されない、規制当局の監視が常時入る、顧客が金融機関(極めて保守的)、「ブラックボックスAI」は顧客に説明できない——これらの条件下で機械学習を実用化する経験が、後のSunoに直結しています。

Sunoの「規制が厳しい音楽業界にAI技術を持ち込む」戦略——レコードレーベルとの交渉、著作権法務対応、Enterprise顧客への説明——全部、Kenshoでの経験が下地になっています。つまり、「訴訟まみれの業界で戦えるか」の耐性が、金融AIの現場で既に鍛えられていたわけです。

「前職で磨いたスキルセットが、創業した事業領域に直結する」ケースは、極めて成功確率が高いパターンです。

共同創業者3人組——全員がKensho出身という人材密度

マイキーさんは、Sunoを4人で創業しました。共同創業者は、

- ゲオルク・クチコ(Georg Kucsko)さん: Kensho出身、機械学習リード

- マーティン・カマチョ(Martin Camacho)さん: Kensho出身、エンジニアリング&ブランド担当

- キーナン・フレイバーグ(Keenan Freyberg)さん: Kensho出身、エンジニアリング担当

全員がKensho出身です。

シリーズ前作のCognitionで書いた「人材密度を最大の堀にする戦略」と構造がそっくりです。スコット・ウーさんはIOI金メダリスト集団でCognitionを作った。マイキーさんは「Kenshoで一緒に金融機械学習を実装してきた信頼できる仲間」で固めた。

既に数年間一緒に働いた経験がある、お互いの強み・弱みを知り尽くしている、価値観の摩擦で空中分解するリスクが極小——これが、Sunoが創業数年で累計1億ユーザーまでスケールできた「組織の意思決定速度の源泉」です。

「創業チームをどこから引っ張ってくるか」——前職で「一緒に修羅場をくぐった人」がいるかどうかは、その後の会社の意思決定速度を決定的に左右します。

「で、なぜその4人が音楽AIを選んだのか」——ここが戦略の核心です。

なぜ「音楽家ゼロ」で音楽AIを作ったのか

「自分の専門外の業界に飛び込んでいいのか」——スタートアップを考えている経営者なら、誰でも一度は悩みますよね。Sunoはその問いに、一つの明確な答えを出しています。

結論から行きます。マイキーさんとSunoの3人の共同創業者が、なぜ「音楽家ゼロ」で音楽AIに参入できたのか。

「音楽家じゃないからこそ、音楽産業の本当の市場機会が見えた」——これに尽きます。

マイキーさんは複数のインタビュー(Sequoia Capital Podcast「Everyone Can Make Music Now」、Boston Globe 2025年6月「2025 Tech Power Players」他)で起業動機をこう語っています。

「音楽を作りたい人は世界に何百万人もいる。でも、楽器が弾けない、機材が買えない、音楽理論が分からない、という理由で諦めている人がほとんどだ。このハードルを技術で下げたい」

楽器を1つマスターするのに最低でも数年、DAW操作を覚えるのにまた数ヶ月、スタジオでミックス・マスタリングするには専門家への依頼で数万円〜数十万円——これら全部を乗り越えた人だけが「自分の曲」を持てる世界でした。

マイキーさんは、この「諦めの山」をAI技術で消し飛ばすことを起業動機にした。

「プロ音楽家」ではなく「音楽を作りたい全員」をTAMにした発想

ここが経営戦略レベルで一番重要です。

普通、音楽AI企業を作るとしたら、ターゲットを「プロ音楽家、音楽プロデューサー、サウンドデザイナー」に置きますよね。でもマイキーさんは「音楽を作りたい全員」をTAMに置いた。

プロ音楽家のTAMは世界で数千万人規模。それに対して、「音楽を作りたい願望のある人」のTAMは数十億人規模。つまり、ターゲットをずらしただけで、市場の桁が3つ変わる。これが「有料会員200万人・ARR3億ドル」を可能にした構造的な理由です。

しかもプロ音楽家市場は、Apple Logic、Avid Pro Tools、Ableton Liveといった既存企業が既に押さえている。逆に「音楽を作りたいけど諦めていた人」市場はほぼ無競争でした。

これはシリーズ前作のElevenLabsでマティさんが「英語圏ではなく非英語圏のローカライズ市場を取りに行った」のと、戦略構造が同じです。既存業界が見落としているマジョリティ層を取りに行く。

物理学博士+金融AI×音楽——なぜこの組み合わせが効いたのか

「物理学博士+金融AI」が音楽AIを作る、と聞くと一見ミスマッチに感じますよね。でも技術的に分解すると、この組み合わせがめちゃくちゃ効いています。

音楽の正体は「時系列に並んだ音波データ」。物理学的には「周波数の時間的変化」として扱えます。そしてKensho時代の金融機械学習——金融市場の価格変動も「時系列データの予測」です。次の瞬間の価格を、過去のパターンから予測する。

音楽生成も「次の瞬間の音を、過去のパターンから予測する」問題として扱える。金融時系列予測の機械学習技術が、音楽生成にそのまま転用できるんです。いわば「株価予測エンジンを音楽エンジンに載せ替えた」ような話です。

これに気づけたのは、「物理学で波を理解し、金融AIで時系列予測を実装してきた人間」だからこそ。音楽業界の専門家だったら、この発想は出てきません。

ここまでで「なぜSunoが作れたか」がわかった。では実際、Sunoは何をするサービスなのか。

Sunoの正体|テキストから30秒で楽曲が完成する仕組み

「30秒で2分の楽曲が完成する」——最初に聞いたとき、「さすがに誇張だろう」と思いませんでしたか。

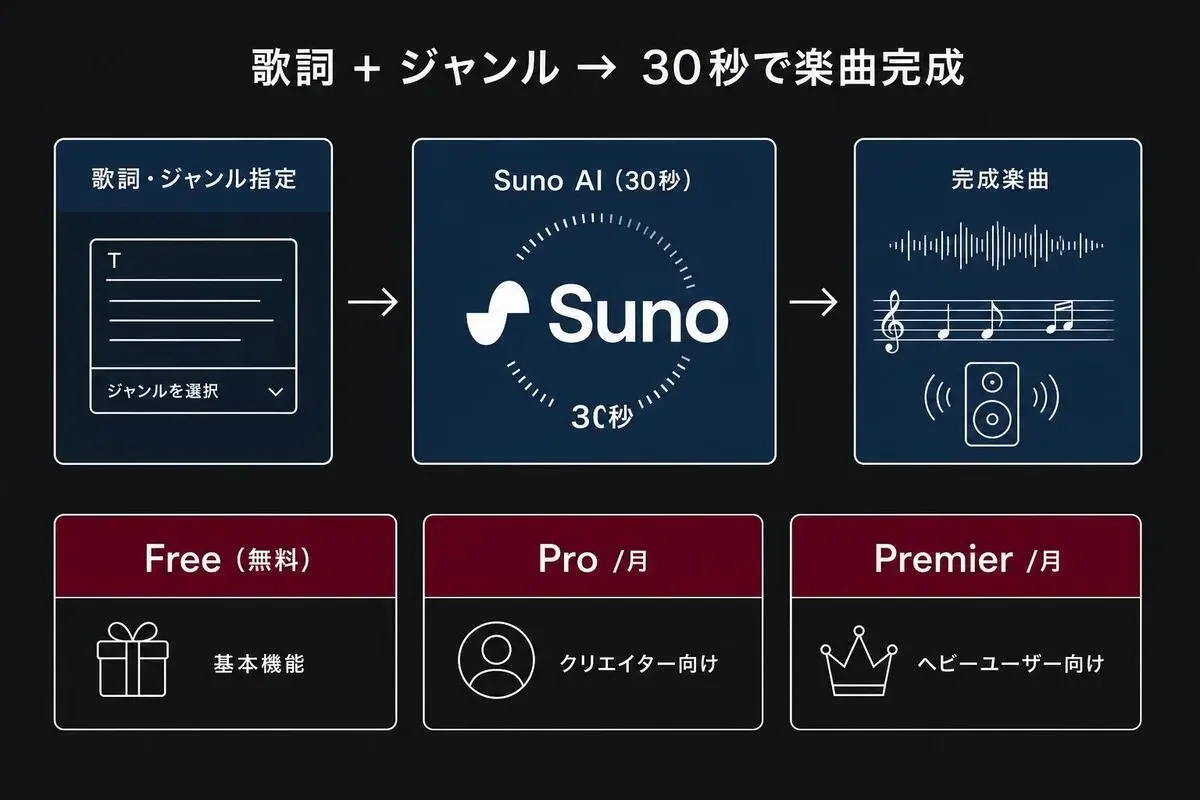

「歌詞とジャンルを指定すると、約30秒で完全な2分間の楽曲(歌詞付きボーカル+伴奏)が生成される」——これがSunoの中核機能です。

普通、2分の楽曲を制作するには作詞作曲から始まりミックス・マスタリングまで最低でも1〜2週間かかります。プロのスタジオだとミュージシャン・エンジニアの人件費だけで数十万円〜数百万円。それが、Sunoだと30秒で完成します。コストはサブスクの月額数十ドルだけ。つまり「プロが1週間かけて数百万円使って作っていたもの」と「Sunoで30秒・数十ドルで作ったもの」が、エンドユーザーには区別がつかないレベルに近づいている、ということです。

バージョンの進化——v3 → v5.5までのスピード感

- v3(2024年初): 初期の完成度高いバージョン

- v4(2024年10月): ボーカルとミックスの大幅進化

- v4.5(2025年7月): 「Add Vocals」「Add Instrumental」機能追加

- v5(2025年9月): 音質・ボーカルの大幅改善、Suno Studio(DAW機能)発表

- v5.5(2026年3月): Voices(声クローン)、Custom models、My Taste機能追加

2年強でメジャーバージョンが5回更新。さらに2025年6月にはWavTool(ブラウザベースDAW企業)を買収して、プロ向け機能を一気に強化しました。

最初は「アマチュアでも作れる」で市場を取って、次第にプロ向け機能を充実させていく。Suno Studio(DAW)が完成すれば、Avid Pro ToolsやApple Logicの直接的な競合になります。

Free / Pro $10 / Premier $30 のサブスク構造

- Free: 1日10曲まで生成可能、商用利用不可

- Pro: 月額10ドル(約1,550円)、月500曲生成、商用利用可

- Premier: 月額30ドル(約4,650円)、月2,000曲生成、商用利用可、優先キュー

累計1億ユーザーのうち有料会員は200万人(有料転換率2%)。これでARR約3億ドルを叩き出しています。音楽生成の1単位あたりの単価が低い(30セント程度)ので薄利多売モデルが回る、ユーザー数が増えるほど生成データがモデル改善に使える(データフライホイール)、生成した曲をSNSで共有しやすくバイラル拡散する——この構造が、B2C一本での1億ユーザー到達を可能にしています。

「で、なぜこの構造が3大レーベルの訴訟を食らっても崩れないのか」——そこがマイキーさんの戦略設計の核心です。

シュルマンの戦略|「レガシー業界をディスラプトする胆力」の正体

BMCで読み解くSunoの構造

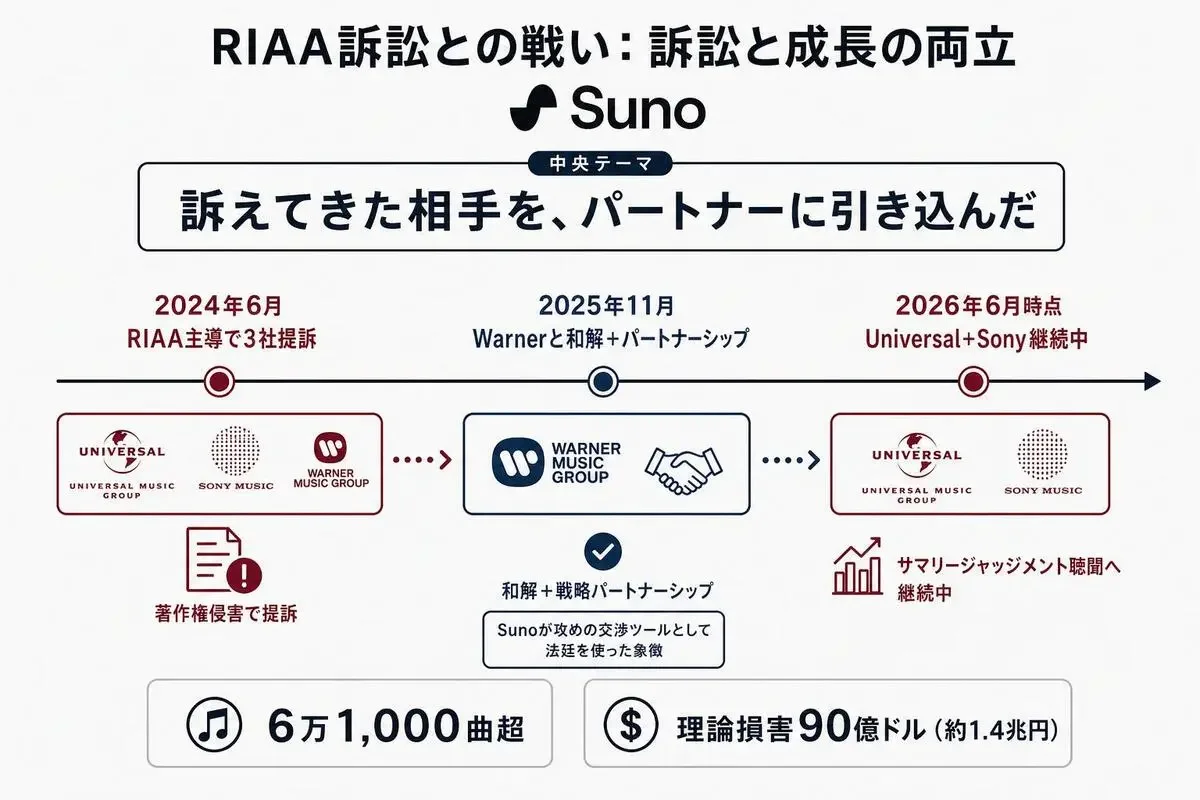

ここで一番見てほしいのが、主要パートナーに「Warner Music Group」と書いてあることです。2024年6月に提訴したWarnerが、2025年11月には戦略パートナーになっている。訴訟相手を戦略パートナーに転換した——ここにマイキーさんの戦略の妙が凝縮されています。

戦略の核1: TAMの再定義

「音楽を作りたい全員」をTAMに置いたことで、既存のレコードレーベルや音楽制作ソフト企業とターゲット顧客が重ならない。競合が存在しない青い海を新規開拓できる。月額10ドルという低価格でも、ユーザー数のスケールで巨額のARRを作れる。

これが、レコードレーベルから訴訟を受けてもユーザー基盤が崩れない構造的理由です。Sunoの主要顧客層は、レコードレーベルの既存ビジネスとは別の市場にいるからです。いわば「戦場が違う」状態を意図的に作った。だから訴訟があっても、ユーザーは離れない。

戦略の核2: 訴訟リスクを承知で「速度優先」で進む経営判断

マイキーさんは、訴訟リスクを承知の上で、Sunoを高速にスケールさせています。

普通、レコードレーベルとの著作権訴訟リスクが見えた瞬間、多くの経営者は「まずレーベルと交渉してから事業を進める」判断をします。マイキーさんは違った。「先にユーザー基盤と技術を作って、その後でレーベルと交渉する」という攻めの順序を選んだ。

複数の報道とマイキーさん本人のインタビュー発言(Sequoia Capital Podcast、TechCrunch等)から読み取れる戦略仮説はこうです。

- 音楽AIの市場が立ち上がる最初の数年で、カテゴリリーダーのポジションを取れるかどうかが長期的な勝敗を決める

- レーベルと事前交渉していたら、その間に競合(Udio等)にカテゴリリーダーのポジションを取られる

- 訴訟を受けながら成長すれば、和解交渉時に「すでに大きい会社」として有利な条件を引き出せる

事実、その判断は2025年11月にWarner Music Groupとの和解という形で結実しました。Sunoがすでに1億ユーザー規模になっていたから、Warner側にも「Sunoと組んだ方が得策」という判断が働いた。「先に大きくなることで、レーベル側の交渉インセンティブを変える」——めちゃくちゃ高度な経営判断です。

これは法廷の話ではなく、経営設計の話です。「交渉相手に、自分と組む合理的な理由を先に作る」——交渉論として考えると、シンプルな原理です。でも、それを訴訟リスク下で実行できるかどうかは、別の話です。

ただし、これは「訴訟リスクを承知で前に進める胆力がある経営者」だからこそできる戦略です。法務リスクの読み方を間違えると、会社が消滅します。マイキーさんの判断を「無謀」と見るか「合理的胆力」と見るかは、後の歴史が決めます。

RIAA訴訟との戦い|2026年6月時点の現在地

「どうやって3大レーベルと戦いながら、あれだけ成長できたのか」——この問いへの答えは、法廷の動きを時系列で追うと見えてきます。

2024年6月: RIAA主導でUniversal・Sony・Warnerの3社が提訴

事の発端は2024年6月。米レコード協会RIAA(Recording Industry Association of America)が主導して、Universal Music Group、Sony Music、Warner Music Groupの3社がSunoを著作権侵害で提訴しました(提訴日: 2024年6月24日)。

訴状の主張を要約するとこうです。

「Sunoは、レコードレーベル各社が著作権を持つ膨大な楽曲データを、無断でAIモデルの学習に使用した。これは著作権侵害である」

訴訟金額は楽曲1曲あたり最大15万ドル(約2,300万円)の損害賠償が請求可能。Sunoが学習に使ったとされる楽曲数を考えると、理論上の損害賠償総額は数十億ドル規模になり得ました。つまり、計算上は「会社を何十個消しても足りない額」を請求される可能性があった。普通なら、この時点で会社がゲームオーバーです。

2025年11月: Warner Music Groupと和解+戦略提携、Songkick取得

2025年11月25日、ストーリーが大きく動きます。Sunoは、Warner Music Groupと和解+戦略提携を成立させました(Music Business Worldwide、Rolling Stone、TechCrunch他複数報道)。

- Sunoは、Warnerの楽曲を使った「オプトイン型ライセンスモデル」を開発する

- Warnerは、Sunoに対する訴訟を取り下げる

- Sunoは、Warnerが運営していた「Songkick」を取得する

- Warnerのアーティスト・作詞家は、自分の名前・声・作品をAI生成楽曲に含めるかどうかの完全な決定権を持つ

- 和解金額は非公表

2024年6月に「訴えた相手」が、2025年11月には「楽曲を提供する戦略パートナー」になっている。しかもコンサート発見アプリ「Songkick」まで取得している。訴訟を「事業拡張のチャンス」に変換した展開です。

2026年現在: Universal・Sonyとの訴訟は継続中

Warnerとは和解しましたが、Universal Music GroupとSony Musicとの訴訟は継続中です。

2026年7月にサマリージャッジメント(略式判決)の聴聞が予定されています(Sunoは2026年3月に申立て)。なお、UMGとSonyは2026年5月時点で対象楽曲を当初の560曲から6万1,000曲超に拡大しており、理論上の損害賠償額は90億ドル(約1.4兆円)規模に膨らんでいます。

ここで、経営者として注目してほしい点があります。Sunoは「Warner和解条件をUniversal・Sonyに開示しないよう」法廷で主張中です。Warnerに支払った条件をUniversal・Sonyが知れば、それを「最低ライン」として強気の交渉を仕掛けてくる。それを避けるために和解条件は厳重に秘匿されています。法廷戦略を経営戦略の一部として完全に組み込んでいる——Sunoがシリーズ前作と根本的に異なる点がここです。

経営者目線で言い直すと、「法務は守りのコスト」ではなく「攻めの交渉ツール」として使っている、ということです。

なお、本記事は訴訟の法的評価(「Sunoが正しい/悪い」)は一切しません。事実の経過のみを整理しています。

なぜ世界トップVCがSunoに賭けたのか|投資家リストの読み方

「訴訟継続中なのに、なぜ一流VCが追加投資するのか」——これも、ひでなりの意思決定分析が必要なポイントです。

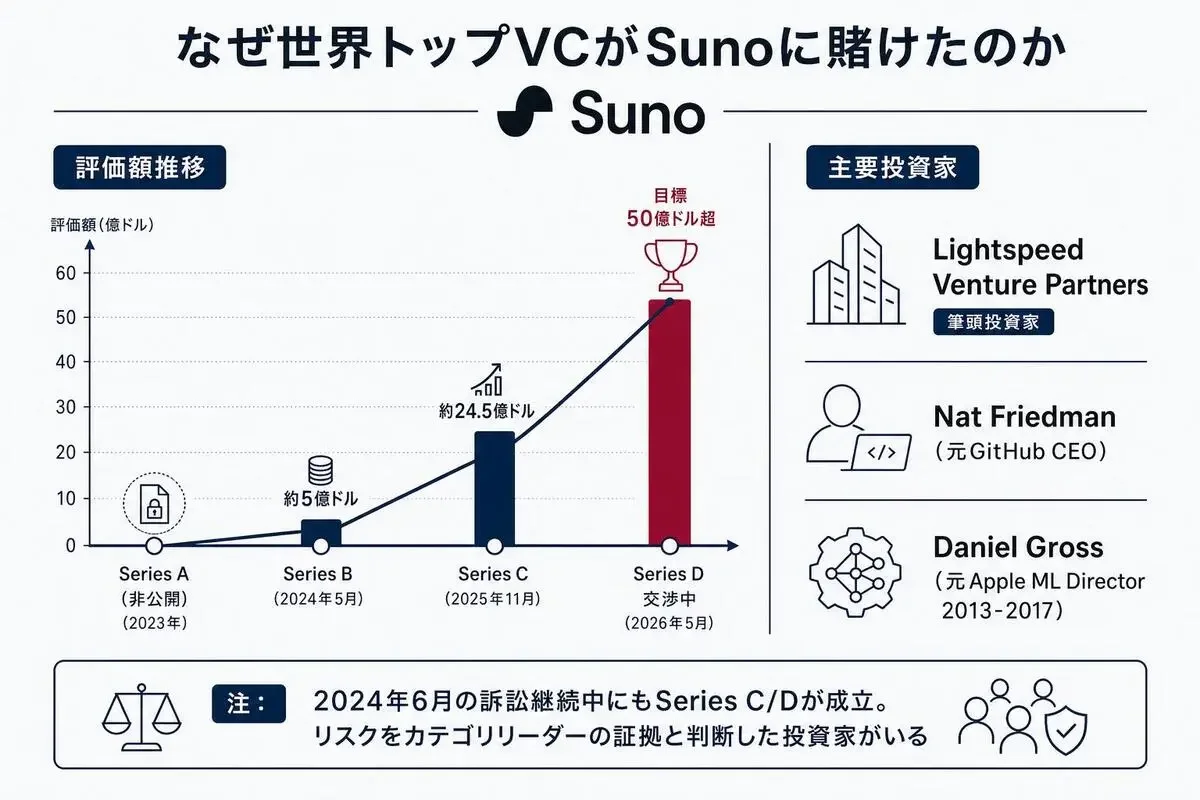

Sunoの投資家リストを見ると、誰でも驚きます。

- Lightspeed Venture Partners: 米国大手VC、Series B・C参加

- Menlo Ventures: 米国大手VC、Series C主導(2025年11月)

- Matrix Partners: 米国大手VC

- NVentures: NVIDIA系投資ファンド

- Nat Friedmanさん(元GitHub CEO): Series B参加

- Daniel Grossさん(元Apple機械学習ディレクター): Series B参加

シリコンバレートップVC+シリコンバレートップエンジェルという豪華な投資家ミックスです。

「カテゴリ初」のポジションが投資判断を決める

シリコンバレーVCの投資判断には、ある法則があります。「カテゴリで先行した1社が、そのカテゴリの大部分の価値を取る」——Google(検索)、Facebook(SNS)、Uber(ライドシェア)——全部、カテゴリで先行した1社がそのカテゴリの大部分を取りました。

音楽AIというカテゴリで、最初に量産可能なモデルを作って、最初に累計1億ユーザーに到達したのがSunoです。投資家からすると、「訴訟リスクはあるが、カテゴリリーダーになれば訴訟リスクを超える価値が生まれる」という判断ができる。

Nat FriedmanさんとDaniel Grossさんの参加が意味すること

ナット・フリードマンさんは、元GitHub CEO(2018〜2021年)。AI分野で最も影響力のある個人投資家の1人です。ダニエル・グロスさんは、元Apple機械学習ディレクター(2013〜2017年)。同じくAI分野でトップクラスの投資家で、2人は共同で「AI Grant」というAIスタートアップ向け投資プログラムを運営しています。

この2人が初期から投資している——「AI業界のインサイダーが、Sunoの長期的価値に賭けた」ということです。「投資家リストに『誰がいるか』を見れば、その会社の長期的価値判断が分かる」という視点を持ってください。

Series D評価額50億ドル超え交渉——音楽AIへのVC期待値

2026年5月のAxios・Music Business Worldwide報道によると、SunoはSeries Dで評価額50億ドル(約7,750億円)超えを目指して交渉中です。Series Cの評価額が24.5億ドルだったので、約半年で約2倍に評価額が上がる計算。つまり、Universal・Sonyとの訴訟が継続している状況を「リスク」と判断するより、「カテゴリリーダーの証拠」と判断している投資家が市場にいる、ということです。

シリーズ前作との比較で並べると、

- Anthropic: 評価額約150兆円(2026年5月時点)

- Cognition: 評価額約4兆円

- Perplexity: 評価額約3.3兆円

- ElevenLabs: 評価額約1.6兆円

- Sakana AI: 評価額約4,000億円

- Suno: 評価額約7,750億円(Series D交渉中)

「訴訟下で成長」という制約条件で見ると、Sunoの評価額は異例の高さです。

「では、これをどう自分の経営に活かすか」——ここから、持ち帰れる示唆に絞り込みます。

Sunoから経営者が学ぶ3つのこと

「Sunoすごいね」で終わらせないために、自分の会社の意思決定に持ち帰れる学びを3つに整理しました。

示唆1: レガシー業界の「常識」は、未来の市場機会のサイン

あなたの業界に、「専門家なら誰でも知ってる当たり前」がありますよね。その「当たり前」を最後に疑ったのはいつですか。

Sunoが証明したのは、「レガシー業界の常識を疑える経営者だけが、その業界の本当の市場機会を見つけられる」ということです。

音楽業界には100年以上続く常識がありました。「音楽を作るには楽器が弾けないといけない」「楽器が弾けない人は、音楽制作の顧客にならない」——これらは業界の専門家には「当たり前すぎて疑う必要もない常識」でした。

マイキーさんは、外部の人間だったから疑えた。「楽器が弾けない人を、音楽制作の顧客にできるんじゃないか」——この問いを立てたことで、TAMが数千万人から数十億人に拡大した。

「あなたの業界に、業界の専門家が疑わない『常識』はないか」——この問いを持ってください。

- 会計業界の常識「経理はプロにやらせるべき」→ 経営者自身がやれるSaaS

- 法務業界の常識「契約書は弁護士に依頼すべき」→ AIで契約書を作る個人向けサービス

- 医療業界の常識「健康診断は病院でやるべき」→ オンライン健康診断

- 教育業界の常識「学習は先生に教わるべき」→ AI個別指導

これら全部、業界の専門家が「当たり前」と思っている常識を疑った瞬間に、巨大なTAMが見えてきます。

示唆2: 法務リスクは「コスト」だけでなく「市場証明」として読む

「訴訟リスクをゼロにする」という発想だけで動いていませんか。

普通、訴訟リスクは「コスト」として読みます。法務費用、和解金、ブランド毀損——全部マイナスです。

マイキーさんは違いました。訴訟リスクを「市場証明」として読んだ。

「3大レコードレーベルが、わざわざ訴訟を起こしてくる」——レーベルがSunoを「自社のビジネスを脅かす存在」として認識した証拠です。「敵が現れた瞬間に、あなたは本物になる」。

レーベルから訴訟されたSunoは「無視できる小さなおもちゃ」ではなく「ビジネスを破壊しかねない脅威」として認識された。その認識自体が、投資家・ユーザー・採用候補者にとって「Sunoは本物だ」というシグナルになった。

訴訟報道後、Sunoのユーザー数は加速して増え、投資家はむしろ追加投資を決め、採用候補者は「業界を変える会社」として注目した。

シリーズ前作のDeepSeek記事で「NVIDIA株を91兆円消したことが、逆にDeepSeekの市場価値を証明した」と書いた構造と本質的に同じです。

ただし、この戦略は誰にでも勧められるわけではありません。「業界の巨人と衝突することが必然的な事業領域」を選んだ場合、訴訟リスクを「コスト」だけで判断していると、戦略が縮こまる。あなたの会社、法務リスクを「ゼロにする」発想だけで動いていませんか?

示唆3: 「専門外の人間」が業界を変えるパターンが普遍的

Sunoは、音楽家ゼロで音楽AIを作りました。

シリーズで振り返ると、似た構造がいくつもあります。ElevenLabs(マティさんは音声の専門家ではなかった)、DeepSeek(梁文鋒さんはAI業界の専門家ではなくヘッジファンド経営者)、Suno(物理学+金融AIの研究者が音楽AI)——これ、偶然じゃないんです。

業界の専門家は、業界の常識を「変えてはいけない前提」として持っている。業界の専門外の人間は、それを「変えてもいい前提」として持っている。だから業界の構造を根本から変える発想が出てくる。いわば「その部屋に長くいた人には見えない、扉の場所が外から来た人には一目でわかる」ようなものです。

Sunoの場合、「音楽家ゼロ」だったから音楽業界の常識を疑えた。物理学博士+金融AIの集団だったから、音楽を「波の時系列データ」として再定義できた。

「自分の事業領域に、業界の専門家しか集めていないなら、創造性が縮小している可能性がある」——この視点を持ってほしいんです。自分の業界の「専門家集団」だけで会社を作っていないか、業界外から根本的な発想を持ち込める人材を採用しているか——定期的に問うべきです。

で、意思決定は?

ここまで読んでくださった経営者の方に、最後に問いを置かせてください。

あなたの業界の「専門家には当たり前すぎる常識」は何ですか? それを疑う発想を、持っていますか?

あなたの会社、法務リスクを「ゼロにする」発想だけで動いていませんか? 「市場証明」として読む発想を、持っていますか?

あなたの組織、業界の専門家ばかりで固められていませんか? 業界外の視点を、定期的に取り込んでいますか?

マイキー・シュルマンさんとSunoの4人組がやったことを「すごい話」で終わらせないために、この3つを経営の意思決定に持ち帰ってほしいんです。

Sunoの次へ|AIユニコーン解体新書 次回予告

ここまでお付き合いありがとうございました。

「AIユニコーン解体新書」シリーズ、これまでに7社見てきました。

- 第1弾: Anthropic(アモデイ兄妹)——「安全性で防衛壁を作る戦略」

- 第2弾: Perplexity(アラビンド・スリニバスさん)——「巨人の本丸を真正面から再発明する戦略」

- 第3弾: Cognition(スコット・ウーさん)——「人材密度を最大の堀にする戦略」

- 第4弾: ElevenLabs(マティ・スタニシェフスキーさん)——「個人的怒りを1.6兆円TAMに変換する戦略」

- 第5弾: DeepSeek(梁文鋒さん)——「副業+自己資金+オープンソースで巨人を揺らす戦略」

- 第6弾: Sakana AI(デビッド・ハさん)——「東京×3人組×逆張りで日本最速ユニコーンになる戦略」

- 第7弾: Suno(マイキー・シュルマンさん)——「訴訟を抱えながら高成長を続ける経営胆力」

7社とも戦略のベクトルが違いますが、共通点があります。「巨人が組織DNA的に追いつけない領域に最初に陣を構える」ことです。

Sunoで新しく加わった視点は、「逆境(法務リスク)を経営資源に変える判断力」。これまでの6社は「技術」「市場」「人材」「資本」で巨人と差別化していました。Sunoだけ、「経営胆力」で巨人と差別化している。

シリーズで一貫して伝えたかったのは、「ユニコーンを作るのに、たった一つの正解はない」ということです。Anthropicの安全性、Perplexityの再発明、Cognitionの人材密度、ElevenLabsの怒り、DeepSeekの自己資金、Sakana AIの逆張り、Sunoの胆力——全部、戦略のベクトルが違う。でも共通しているのは、「業界の常識を疑い、巨人がやっていない場所に陣を構え、自分の強みを最大化する」ことです。

次回は、AI×ヒューマノイドロボットという別ベクトルで世界を変えようとしている、Figure AIの共同創業者ブレット・アドコックさんを解剖する予定です。「不動産テックでExitした起業家が、なぜヒューマノイドロボットに賭けたのか」を、経営者目線で深掘りします。

このシリーズは「AIユニコーン解体新書」タグでまとめていきます。気になる方はぜひ追いかけてください。

経営の意思決定にAIを活用する具体的なテクニックや、スタートアップ向けのAI戦略については、記事を連載しているAimanaVoで他にも書いています。よかったらプロフィールから他の記事も覗いてみてください。

それでは、また次回。

- 1

- 0

元大手コンサル→スタートアップCEO。AIを経営の参謀として活用し、競合調査・市場分析・事業計画のドラフトをAIに任せて意思決定に集中するスタイル。2社目立ち上げ中。経営者目線でAI導入のリアルを発信します。

こちらもおすすめ

-

AI経営者の参謀@ひで

AI経営者の参謀@ひで

- 7

- 0

-

AI経営者の参謀@ひで

- 8

- 0

-

AI集客@ルイ

AI集客@ルイ

- 4

- 0

-

AI経営者の参謀@ひで

- 2

- 0

-

AI集客@ルイ

- 3

- 0

-

AI経営者の参謀@ひで

- 4

- 0

-

AI経営者の参謀@ひで

- 4

- 0

-

AI経営者の参謀@ひで

- 3

- 0

-

カイ@プロダクトマネージャー

カイ@プロダクトマネージャー

- 1

- 0

-

AI経営者の参謀@ひで

- 2

- 0

-

AI経営者の参謀@ひで

- 1

- 0

-

AI経営者の参謀@ひで

- 2

- 0

-

AI経営者の参謀@ひで

- 1

- 0

-

AI経営者の参謀@ひで

- 1

- 0

-

AI経営者の参謀@ひで

- 3

- 0

-

AI経営者の参謀@ひで

- 1

- 0

-

AI経営者の参謀@ひで

- 2

- 0

-

AI経営者の参謀@ひで

- 2

- 0

-

AI経営者の参謀@ひで

- 2

- 0

-

AI集客@ルイ

- 3

- 0

AimanaVo

あなたのAI知見も、資産にしませんか?

読んだ・試した・気づいた — そんな体験が誰かの力になる。 有料記事で収益化も、アフィリエイトも。

💬 コメント

ログイン か 会員登録 するとコメントできます