こんにちは。ひでです。

スタートアップ経営の現場で、AIを「参謀」として使い倒している人間の視点で記事を書いています。

「AIユニコーン解体新書」シリーズ、第2弾です。

第1弾(Anthropic)では「安全性を盾に防衛壁を作った兄妹」

第2弾(Perplexity)では「Google検索を真正面から再発明した男」← この記事

第3弾(Cognition)では「人材密度を最大の堀にした集団」

第4弾(ElevenLabs)では「個人的怒りを1.6兆円TAMに変換した男」

第5弾(DeepSeek)では「副業+自己資金+オープンソースで巨人を揺らした男」

第6弾(Sakana AI)では「東京×3人組×逆張りで日本最速ユニコーンになった集団」

第7弾(Suno)では「訴訟を抱えたまま高成長を続ける経営胆力」

第8弾(Figure AI)では「BMW工場に人型ロボットを送り込んだ男の戦略」

今回はもっと過激な男の話をします。

評価額212億ドル(約3.3兆円、2026年5月末時点の約155円換算)。

創業3年弱。AI検索コア製品の月間ユーザー約4,500万人(全製品合算では1億人超)、月間クエリ数は2025年5月時点で7億8,000万件、2026年には推定10億件規模に迫るとみられる。

そして、メディアからは「Googleを倒す男」と呼ばれている——本人はそのフレーミングを否定しながら、実際には検索市場の常識を書き換えつつある。

主役の名前はアラビンド・スリニバスさん。Perplexity(パープレキシティ)というAI検索企業の創業者でCEOです。

前回のアモデイさんが「安全性を盾にAnthropicの防衛壁を作った男」だとしたら、スリニバスさんは「Google検索を真正面から再発明しに来た男」です。

戦略のベクトルが180度違います。

このシリーズで一貫してやっているのは、「会社」ではなく「人(創業者)」を主役にした分解です。

技術論じゃありません。やるのは戦略論と意思決定論です。経営者として持ち帰れる学びにフォーカスします。

それでは始めます。

Perplexity評価額3.3兆円、しかも創業3年弱です

ニュース見ましたか?

「創業3年弱のスタートアップが、ZOZOの3倍以上の値段がついた」——これ、桁ひとつ間違ってないかって思いますよね。

僕も最初に数字を見たとき、「いやさすがに盛ってるでしょ」と思いました。

でも事実なんです。

2026年1月、Perplexityが評価額約212億ドル(約3.3兆円、2026年5月末時点の約155円換算)でシリーズE-6の資金調達を完了しました。

この数字、誰でも知ってる会社と並べてみます。

- 任天堂の時価総額: 約9〜10兆円前後

- 日本航空(JAL)の時価総額: 約1.1兆円前後

- ZOZOの時価総額: 約9,000億円前後

- Perplexity: 約3.3兆円

任天堂の約3分の1、ZOZOの約3.6倍、JALの約3倍です。

しかも、これたった創業3年弱です。Perplexityの創業は2022年8月。

「へー、ベンチャーってすごいね」で流せる話じゃないんですよ、これ。

ここから本題なんですが、もう1個衝撃的な事実があります。

Googleの検索市場シェアが2024年末に初めて90%を割り込んだんです(Fortuneほか複数報道)。Googleが20年以上独占してきた検索市場のシェアが、AI検索の登場で崩れ始めた。

これ、経営者として「ただ事じゃない」って分かりますよね。

20年間9割を守ってきた巨人のシェアが、創業3年弱のスタートアップが含まれる潮流で崩れ始めた。これがいまPerplexityに、ZOZOの3倍以上の値段がついている本当の理由なんです。

前回のAnthropicを読んでくださった方はピンとくると思うんですが、面白い対比があるんですよ。

Anthropicは「安全性」を盾にして、Google(やOpenAI)が踏み込めないコンプライアンス重視大企業の市場を取りに行った戦略でした。Googleとの直接対決を避ける戦略です。

一方Perplexityは、真正面からGoogle検索の本丸に殴り込んでいる。同じ「Google相手」でも、戦略のベクトルが180度違うんです。

経営者としては、この2つの戦略の違いだけでも学びだらけです。

で、こんな攻めの戦略を選んだ「人」がどんな人物なのか、ここから始めます。

会社って結局、創業者で全部決まる。事業計画書を読むより、創業者のバックグラウンドを5分調べる方が、その会社の未来は読めると思っていて。

主役のアラビンド・スリニバスさんがどんな人なのか、まずはここから掘ります。

アラビンド・スリニバスとは何者か|Perplexity創業者の素顔

「Perplexityって名前は聞くけど、誰が作ったのか知らない」——正直、こう感じている経営者の方が大半だと思います。

創業者を知らずして戦略は読めません。まず人物を押さえてください。

Perplexityを語る上で絶対に外せないのが、創業者でCEOのアラビンド・スリニバスさんです。

スリニバスさんは1994年6月7日生まれ。記事執筆時点(2026年5月末)で31歳です。

しかも、2025年のHurun India Rich Listで個人資産約25億ドル(約3,800億円)、インド最年少ビリオネアに名を連ねた人物でもあります。

「31歳のインド人ビリオネアが、Googleを揺さぶっている」——この一行だけで、もう普通の経営者の話じゃないですよね。

インド・チェンナイ出身、IIT Madras工学士からUC Berkeley博士へ

スリニバスさんの出身はインド南部のタミルナードゥ州チェンナイです。

学歴を時系列でざっくり追うとこんな感じです。

- インド工科大学(IIT)マドラス校で電気工学・コンピュータサイエンスのデュアルディグリーを首席で取得

- アメリカに渡り、カリフォルニア大学バークレー校(UC Berkeley)でコンピュータサイエンスの博士号を取得(指導教員はピーター・アビールさん、世界的なAI研究者の一人)

ここ、経営者として注目してほしいんですが、IIT(インド工科大学)って、インドのトップ理系大学群で、入試倍率がエグいことで有名なんです。年によっては合格率1%を切るとも言われています。

そのIITで首席。そのあとUC Berkeleyで博士。そこからOpenAIとDeepMindとGoogle Brainを渡り歩いた。

世界のAI研究者でも、この3社全部に在籍経験がある人物はほんの数人しかいません。スリニバスさんはその数少ない一人なんです。

正直、これだけで「ただ者じゃない」と分かります。

OpenAI・Google Brain・DeepMindを渡り歩いた研究者

経歴の続きです。

- Google Brainでインターン

- DeepMindでインターン

- OpenAIでリサーチサイエンティスト(約1年)

- 2022年8月、OpenAIを退職してPerplexity創業

ここで経営者として読み解いてほしいのは、スリニバスさんが「最先端のAI研究の現場を全部見てきた人」だってことです。

OpenAIで何を作っているか、DeepMindがどんな方向に進んでいるか、Google Brain(現Google DeepMindに統合)が何を実験しているか——その全部を内側から見てきた人間が、ある日「自分の会社を作る」と言って出てきた。

これは経営者として超重要な視点です。

技術がガチで分かる人が経営トップにいる会社って、競合の動きを「論文レベル」「アーキテクチャレベル」で先読みできるんです。戦略の精度が全然違う。

前回のAnthropicでも同じことを書いたんですが、ダリオ・アモデイさんも「OpenAIで研究を主導していた経営者」でした。Perplexityのスリニバスさんも同じ系譜です。

この2社の評価額(Anthropic 約150兆円、Perplexity 約3.3兆円)が突き抜けているのは、偶然じゃないんですよね。研究者がトップに立つAI企業が、いま世界で勝っているんです。

Google検索を真正面から再発明する男の自信の源

スリニバスさんが何より特徴的なのは、Google検索を直接の競合と見据えてプロダクトを設計していることです。

メディアからは「Google killer」と呼ばれることも多く、それについてスリニバスさん自身は「そう言われるが、我々は何かを壊すためではなく、より良いものを作るために動いている」と語っています(TED AI 2024)。本人は対決的なフレーミングを否定しながら、結果として検索市場の常識を書き換えつつある。

普通、創業3年弱のスタートアップCEOが検索市場でGoogleに挑もうとすれば、「現実が見えていない若造」と笑われるのがオチです。

でもスリニバスさんは、笑われるどころかジェフ・ベゾスさんやNvidiaやSoftBankから巨額を引っ張ってきている。

この自信の源、僕は3つあると思っていて。

- 最先端AI研究の現場を3社で見てきた経験(OpenAI/DeepMind/Google Brain)

- 自分が「次の検索体験はこうあるべき」と論文レベルで設計できる技術力

- ChatGPT登場直後に検索エンジンを立ち上げたタイミング感覚

特に3つ目が重要なんです。Perplexityの最初の検索プロダクトは2022年12月7日に公開されました。ChatGPTの公開は2022年11月30日です。

ChatGPTのわずか7日後に、スリニバスさんは検索を出してきた。

これ、偶然じゃないんですよね。スリニバスさんはChatGPTが出る前から「大規模言語モデルを検索に応用する」ことを準備していたんです。OpenAI在籍中に、内側からその可能性を見抜いていた。

経営者としては、この「タイミング感覚」が一番学びになります。市場が動く瞬間を、誰よりも早く読んで、そこに自分の会社をぶつける。スリニバスさんはそれをやった人なんです。

人物像が見えてきたところで、「なぜGoogleに正面から挑んだのか」に入ります。動機が分かると、この会社の本質が見えてきます。

なぜGoogle検索を倒しに行ったのか

「ベンチャーが大手に挑む」話はよくあります。でも、創業3年弱で評価額3兆円台、しかも本丸はGoogle検索——これは異常です。

なぜスリニバスさんは、世界で最も難しい市場に正面から挑んだのか。動機がここで分かります。

「自分が欲しい検索体験がなかった」という起業動機

スリニバスさんが公の場で繰り返し語っている起業動機は、シンプルです。

「自分が欲しい検索体験が、世の中になかったから作った」

Google検索を使うと、リンクが10本表示される。そこから自分で記事を読んで、情報を組み合わせて、答えを作る。研究者として日常的にやっていた作業を、スリニバスさんは「これ、AIが直接答えを返してくれればいいんじゃないか」と思った。

これ、起業の動機として一番強いタイプなんですよ。

「儲かりそうだから」じゃなくて、「自分が困っているから」で始めた会社は、めちゃくちゃ強い。なぜなら、自分自身がコアユーザーだから、プロダクトの良し悪しを自分の感覚で判断できるんです。

前回のアモデイさんも、起業の動機は「AIを安全に作りたい」という価値観でした。儲けじゃなく価値観で始まった会社が、評価額150兆円になった話を前回しました。

スリニバスさんも構造は同じです。「儲かりそう」じゃなく「自分が欲しい」で始まった会社が、いま評価額3.3兆円になっている。

僕自身、1社目を立ち上げたとき、正直「市場が伸びてる」が8割で、「自分が絶対に欲しい」が2割でした。それで何度もしんどくなった。「市場が伸びてる」は競合が出ると揺らぐけど、「自分が絶対に欲しい」は揺らがないんですよね。

2社目では、自分が一番のコアユーザーになれる事業を選んでいます。スリニバスさんやアモデイさんを見るたびに、この選択の重要性を再認識します。

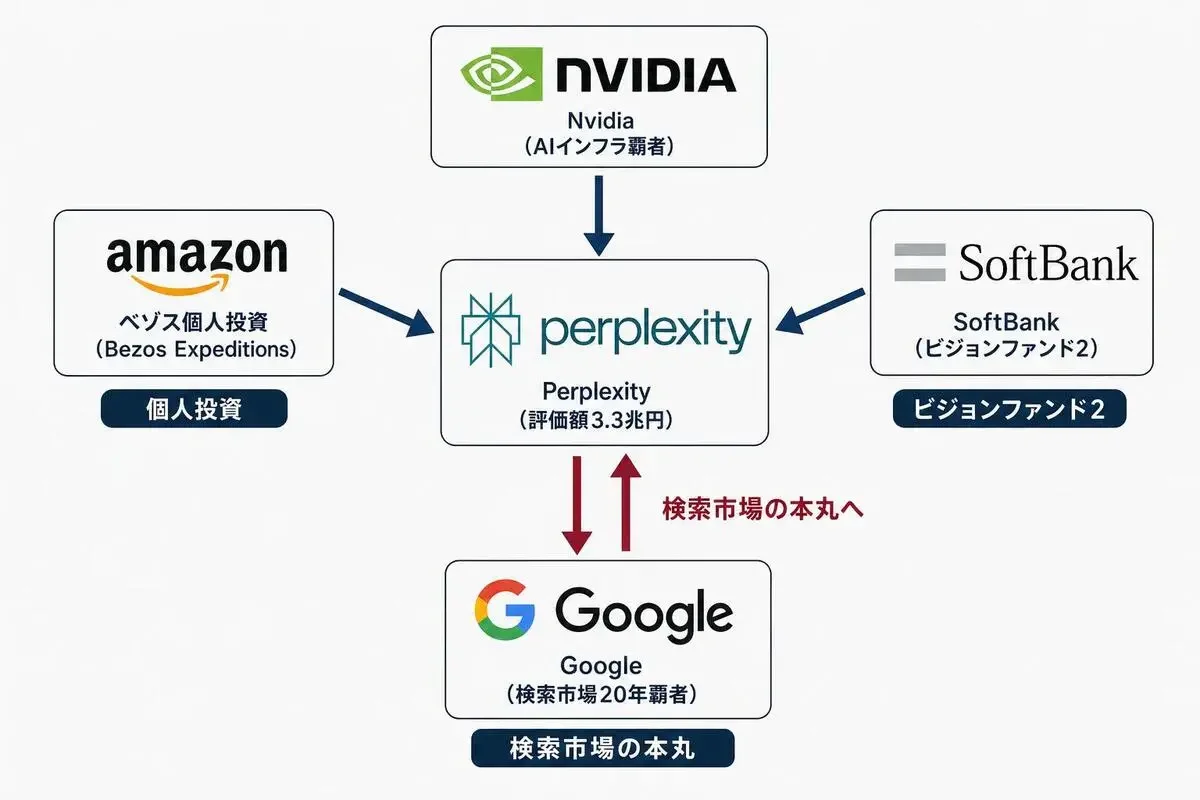

ジェフ・ベゾスさんが個人投資ファンドで投資した稀有なケース

スリニバスさんの起業動機を語る上で外せないのが、ジェフ・ベゾスさんの投資です。

ベゾスさんと言えばAmazonの創業者で、世界有数の資産家です。投資活動はBezos Expeditions——ベゾスさんが完全管理する個人投資ファンド——を通じて行うのが通例です。

PerplexityへもこのBezos Expeditionsを通じた出資です。これが異例なのは、Bezos Expeditionsが外部の機関投資家を持たないベゾスさん個人の意思決定ビークルだからです。つまり、ベゾスさん自身が「確信を持って張りたい」と判断した投資にほかならない。

ベゾスさんは無数のスタートアップを見てきた人です。その人が、自分の判断と名前を出してPerplexityに賭けたという事実は、「ベゾス自身がスリニバスさんの戦略に強く張った」ことを意味します。

前回のAnthropicの記事では、Amazonが330億ドルを賭けた「保険型投資」の話を書きました。あれはAmazonが企業として、AWSという本業を守るための戦略的判断でした。

ベゾスさんのPerplexity投資は、それとは性質が違います。個人として「この人物に張る」と判断した投資なんです。

経営者として一番学ぶべきなのは、ここなんですよ。

ベゾスさんが張ったのは、Perplexityの売上推移を見たからじゃなくて、スリニバスさんの「人物」と「戦略」に張ったから。

「人」が会社を作るってこういうことなんだな、と改めて思います。

創業メンバー4人——Denis Yarats・Johnny Ho・Andy Konwinski

スリニバスさんは一人で会社を作ったわけじゃありません。共同創業者が3人います。

- アラビンド・スリニバスさん(CEO)——元OpenAIリサーチサイエンティスト、検索プロダクトのビジョン担当

- デニス・ヤラツさん(CTO)——元Meta AIリサーチエンジニア、技術アーキテクチャ担当

- ジョニー・ホさん(COO)——Quora初期エンジニア、オペレーション担当

- アンディ・コンウィンスキーさん(プレジデント)——UC Berkeleyでスタートアップ起業セミナーを講師として教えていた研究者、Databricks共同創業者として知られる、戦略・対外関係担当

この4人のチーム構成、めちゃくちゃ綺麗なんですよね。

ビジョン(スリニバス)・技術(ヤラツ)・オペレーション(ホ)・戦略(コンウィンスキー)。役割が綺麗に補完されていて、被りがほぼない。

特に注目してほしいのが、アンディ・コンウィンスキーさんの存在です。

コンウィンスキーさんはDatabricks(2025年12月時点で評価額約1,340億ドル=約20.7兆円の超大手データ企業)の共同創業者です。つまり、すでに一度ユニコーン企業を作った経験者が、Perplexityのチームに入っている。

これ、スタートアップ経営の観点で滅茶苦茶デカいんですよ。

「一度成功した起業家」がチームにいると、調達・採用・組織づくり全部の「型」を持ち込めるんです。失敗パターンも分かってる。スリニバスさんが20代で初起業しながら、こんなスピードで会社を伸ばせている理由の一つが、ここにあると僕は思っています。

スタートアップ経営者として、自分のチームに「一度成功した経験者」をどう巻き込むか——これ、考える価値ありますよ。

さて、次は「Perplexityって結局何を売って稼いでるの?」という、経営者なら一番気になる話に入ります。

PerplexityとCometの正体|検索を超えるAIエージェント

「ビジョンや創業ストーリーは分かった。で、実際に何を売って、あの評価額になってるの?」

経営者として、ここが一番気になりますよね。当然の問いです。結論から行きます。

「AI検索エンジン」の定義をPerplexityがどう変えたか

Perplexityの主力プロダクトはPerplexity AI検索です。

「またChatGPTみたいなチャットボット?」と思った方、半分合ってます。でも本質的には違います。

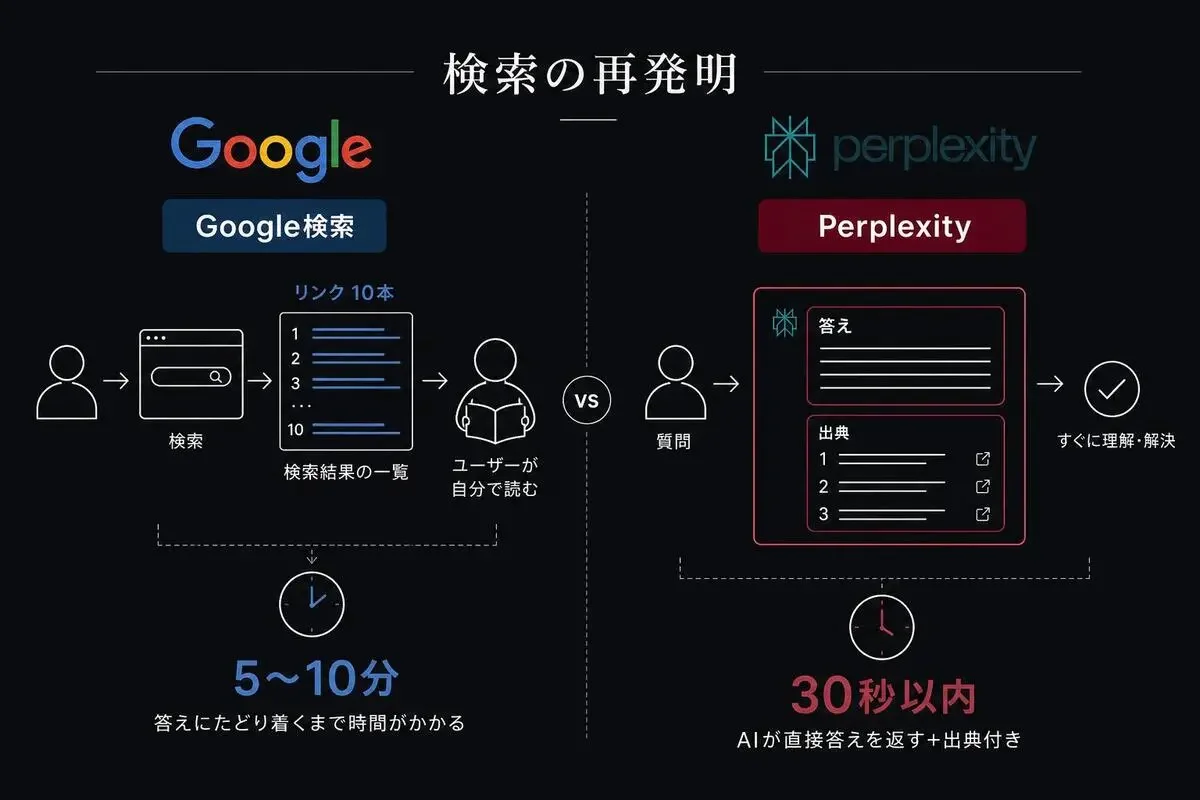

Googleが返すのは「リンクの一覧」です。Perplexityが返すのは「答えそのもの+引用元」です。

ここ、比較してみると違いが鮮明です。

Google検索

- リンクが10本表示される

- ユーザーが自分で記事を開いて読む

- ユーザーが自分で情報を組み合わせる

- 答えにたどり着くまでに5〜10分かかる

Perplexity検索

- 質問に対して、AIが直接「答え」を返す

- その答えの根拠となるソース(出典)が一緒に表示される

- ユーザーは答えと出典をすぐに確認できる

- 答えにたどり着くまで30秒以内

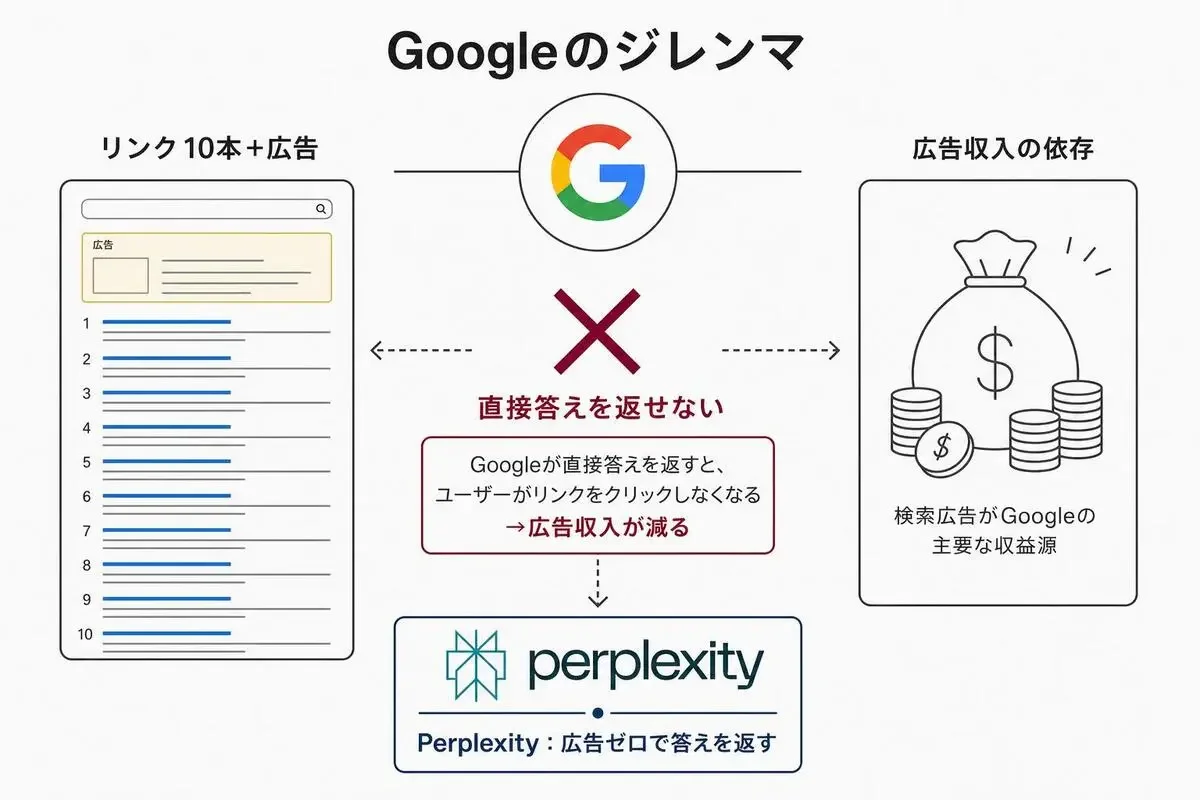

これ、技術的にはGoogleも当然できるんですよ。実際、Googleも「AI Overview」という機能で答えを返し始めています。

でもGoogleには根本的なジレンマがあります。Google検索の売上の大半は、リンクの周りに表示される広告なんです。

ユーザーが直接答えにたどり着いてしまうと、リンクをクリックしなくなる。リンクをクリックしなくなると、広告収入が減る。

つまり、Googleは「ユーザーが10本のリンクの間で迷う時間」で稼いでるんです。

Perplexityはこの構造の外側にいます。広告じゃなくサブスクで稼ぐから、ユーザーを最短で満足させた方が勝つ。

ここがミソなんですが、Googleが自分のビジネスモデルに縛られて踏み込めない領域に、Perplexityは最初から振り切って入ったんです。

経営者として、これは「巨人のビジネスモデル自体を弱点に変える」典型的な戦略です。後でもう一段深掘りします。

AIブラウザCometの戦略——Chromeを真正面から狙う

Perplexityの怖さは、検索エンジンを作るだけじゃ終わらないところです。

「え、まだあるの?」って思いますよね。あるんですよ、これが。

2025年7月、PerplexityはCometというAIブラウザを発表しました。

「ブラウザ?」と聞いて経営者として「うーん、それ意味あるの?」と思った方、ちょっと聞いてください。

ブラウザは、世界中のインターネット利用の入口です。世界シェアでChrome(Google)が約65%を握っています。

Cometの戦略の本質は、「検索の上にあるレイヤー(ブラウザ)を取りに行く」ことなんです。

いわば、Excelで全部やってた業務を専用ツールに置き換える感覚に近いんですが、それを「インターネットへのアクセス経路そのもの」でやろうとしている。これ、スケールが全然違うんです。

Chromeを使っている人は、デフォルトの検索エンジンが何もしないとGoogleになります。CometというAIブラウザを使う人は、検索の入口がPerplexityになる。

つまり、Cometが普及すれば普及するほど、ユーザーがGoogleにアクセスする回数が減るんです。

これはGoogleにとって、検索プロダクトで負ける以上の脅威です。検索の前段階の「ブラウザ」を取られたら、検索シェアが構造的に侵食される。

Cometは2025年7月にMac/Windows版を公開、2025年10月に全世界無料開放、2025年11月にAndroid版、2026年3月にiOS版と矢継ぎ早にリリースしています。

スリニバスさんは「Google検索を再発明する」だけじゃなくて、「Google検索にアクセスする経路そのもの(Chrome)を奪う」という、より上位の戦略を打ってる。

経営者として、これは超勉強になります。競合の本丸ではなく、競合が本丸にたどり着く前のレイヤーを取る——攻め方の手筋がワンランク違うんです。

Pro月額20ドル・Max月額200ドルのサブスク事業構造

製品の話の最後に、ビジネスモデル(課金構造)を整理します。

Perplexityの課金プランはざっくり3階建てです。

- 無料プラン: 1日の検索回数や使えるAIモデルに制限あり

- Perplexity Pro(月額20ドル、約3,100円): 無制限の高度検索、複数AIモデル選択、Pages作成機能等

- Perplexity Max(月額200ドル、約3万1,000円、2025年7月ローンチ): Cometブラウザのプライオリティアクセス、最新モデル優先利用、エージェント機能等

注目してほしいのは、月額200ドル(約3万1,000円)のMaxプランの存在です。

月額3万1,000円って、日本のサブスクの感覚では「高い」じゃないですか。でも、これ「自分の検索作業時間を月数十時間短縮できる」と思える人にとっては、安いんです。

弁護士、コンサル、リサーチャー、研究者、投資家——情報収集が仕事の人たちにとって、月数十時間の短縮は「時間単価で考えると秒で回収」レベルの価値です。

ここで経営者として読み解いてほしいのが、Perplexityのサブスク戦略の構造です。

- 無料プラン: ユーザー数を稼ぐ(MAU 約4,500万人)

- Proプラン: 一般ユーザーから安定収益(月額20ドル)

- Maxプラン: プロユーザーから高単価収益(月額200ドル)

これ、SaaSの王道パターンなんですよね。フリーミアム+階段型課金。

加えて2026年2月には、ComputerというAIエージェント機能を追加して、Maxプランに使用量ベース課金を乗せ始めています。

「サブスク収益+使用量課金」のハイブリッドで売上が積み上がる構造になっていく。この設計が、なぜGoogleを揺さぶれているのかの核心と深くつながっています。

Perplexity×スリニバスの戦略|「答えを返す検索」という再発明

Google検索を使うとき、「広告ばかりじゃん」「関係ないリンクばかり出てくる」ってイライラしたこと、最近増えていませんか?

あの感覚、実は多くの経営者が持っている「隠れた需要」だったんです。スリニバスさんはその需要を、誰よりも早く形にした。

ここからは、経営戦略の話です。

スリニバスさんが20年続いたGoogleの牙城に何を持ち込んで、何を変えたのか——経営者として一番盗むべき思考法が、ここに詰まっています。

Googleの「リンク10本」とPerplexityの「答え1つ」のUXの違い

すでに少し触れましたが、改めて整理します。

検索のUX(ユーザー体験)が、Perplexityで根本的に変わりました。

Google検索のUX

- ユーザーが質問を入力

- リンクが10本表示される

- ユーザーが自分でリンクを開いて読む

- 自分で答えを組み立てる

Perplexity検索のUX

- ユーザーが質問を入力

- AIが答えを直接生成

- 答えの根拠となるソースが横に表示される

- ユーザーは答えを確認するだけ

「20年間Googleに慣らされてきた検索のUX」が、Perplexityによって書き換えられたわけです。

ここで経営者として面白いのが、「UXの再発明」がビジネスモデルの再発明と表裏一体になっていることです。

Googleの広告ビジネスは「10本のリンク」というUXに完全に依存しています。リンクの上下にスポンサー枠を置くから、広告主が金を払う。

Perplexityは「答え1つ+ソース」というUXにしたから、広告を入れる場所がない。代わりに、サブスクで稼ぐ。

つまり、UXを変えた瞬間に、ビジネスモデルが変わるんです。これが「再発明」の本質です。

経営者として持ち帰ってほしいのは、「UXの再発明」は単なる使い勝手の改善じゃなく、競合のビジネスモデルそのものを陳腐化させる武器だってことです。

たとえば、地方の家具店が「店頭販売(在庫を抱える)」というUXから「オーダーメイド受注生産」というUXに変えた瞬間、在庫リスクと配送効率の競争から抜けられる。これも小さなUXの再発明です。

BMC(ビジネスモデルキャンバス)で読み解く「広告ゼロ前提」の事業構造

Perplexityのビジネスモデルを、BMC(ビジネスモデルキャンバス)で整理します。

経営フレームで読むと、戦略の妙が見えてきます。

ここで一番見てほしいのが、「収益源」の行です。

Googleは広告で稼いでいる。Perplexityはサブスクで稼いでいる。

この1行の違いが、UXもプロダクト方針もパートナー戦略も全部変えているんです。

Googleは広告主を儲けさせないといけないから、リンクの並び順(SEO)が肝になる。Perplexityはユーザーを満足させればいいから、答えの精度とソースの信頼性が肝になる。

経営者として、自社のBMCを見直すときに、「収益源を変えたらどうなるか?」を一度考えてみてください。広告モデル→サブスクモデル、買い切り→月額、無料→有料、または逆。収益源を変えると、BMCの全要素が連動して変わるんです。

これがPerplexityの本質的なイノベーションです。

メディア企業との収益分配モデル

Perplexity戦略の中で、もう一つ経営者として外せないのが、Publishers Program(パブリッシャープログラム)です。

これ何かというと、Perplexityで検索した結果のソースとして表示されたメディアに、収益の一部を分配する仕組みです。

Googleは長らく「メディアの記事をクロールして検索結果に出すけど、収益分配はしない」というスタンスでした。メディア業界からは「Googleは我々のコンテンツでタダ乗りしている」という不満が長年くすぶっていた。

Perplexityはここに切り込んだんです。「うちの答えのソースになったメディアには、収益を還元します」と。

経営者として読み解くべきは、これが「メディアを敵から味方に変える」戦略だってことです。

GoogleはメディアにとってSEOで自社に流入させるための「使うしかない巨人」でしたが、Perplexityはメディアに「あなたのコンテンツが我々の収益源になり、その対価をお支払いします」と言って入った。

メディア企業にとって、Perplexityは「広告主以外の収益源」になり得る。これは長年の悲願だったはずです。

ただし、これは綺麗事だけでは終わっていなくて、後で触れますが、日本では読売新聞・朝日新聞・日経新聞から訴訟も起こされています。Publishers Programの設計と既存メディアの権利意識の摩擦は、Perplexityのこれからの最大の経営課題の一つです。

経営戦略として面白いのは、敵を味方に変えようとする発想そのものです。自社にとっての「使うしかない敵」を、収益分配で「儲かる味方」に変える発想——これは、どの業界でも応用可能な視点です。

こんな戦略を引っ提げたPerplexityが、どれだけぶっ壊れた速度で成長したか。数字が揃ったところで、その全貌を見ていきます。

評価額212億ドル|Perplexityの異常な成長

前回のAnthropicの記事で、「Salesforceが9年かけて到達した規模をAnthropicが14か月で作った」という話を書きました。

Perplexityの成長カーブも、別の意味で異常です。

Anthropicが「売上の伸び」で異常なら、Perplexityは「評価額の伸び」で異常なんです。

創業3年弱で評価額175倍——SaaS史上トップクラスの上昇率

Perplexityの評価額推移を、時系列で並べます。

- 2023年4月: 約1億2,100万ドル(約188億円)

- 2024年6月: 約30億ドル(約4,650億円) ← SoftBankビジョンファンド2主導の調達ラウンド

- 2024年12月: 約90億ドル(約1.4兆円) ← IVP主導の5億ドル調達

- 2025年6月: 約140億ドル(約2.2兆円) ← Accel主導の5億ドル調達

- 2025年9月: 約200億ドル(約3.1兆円)

- 2026年1月: 約212億ドル(約3.3兆円) ← シリーズE-6

2023年4月の1億2,100万ドルから、2026年1月の212億ドル。

約2年9か月で評価額が約175倍になっています。

これ、SaaS史でもトップクラスの上昇率です。

前回のAnthropicと比べると、

- Anthropic: 創業4年で評価額150兆円(売上の伸びが異常)

- Perplexity: 創業3年弱で評価額3.3兆円(評価倍率の伸びが異常)

2社の異常さの「方向」が違うんです。Anthropicは絶対値の異常、Perplexityは伸び率の異常。

VCの世界では「Triple, triple, double, double, double(3倍、3倍、2倍、2倍、2倍)」が超優良SaaSのカーブと言われていますが、Perplexityはそれを評価額ベースで超えています。

僕も自分の会社の資金調達で、Pre-A→Series Aで評価額が3倍になったことがありますが、それでも「異常な伸び」と言われました。175倍って、もう次元が違うレベルです。

月間ユーザー約4,500万人、月間クエリ数は推定10億件規模へ

評価額だけじゃなく、ユーザー数も異常に伸びています。

- 2023年3月: 200万MAU

- 2024年1月: 1,000万MAU

- 2025年4月: 3,000万MAU

- 2026年初頭: 約4,500万MAU(Perplexity AI検索コア、全製品合算では1億人超)

3年で200万から4,500万——約22倍です。

月間クエリ数は2025年5月時点で7億8,000万件に達しており、2026年には推定10億件規模に迫るとみられます。

これ、「Googleと比べたらまだ1〜2%」という見方もできるんですが、経営者としては別の角度で見てほしいんです。

月間10億クエリ規模って、世界トップクラスのアプリの数値です。LINEの月間利用者数(国内9,800万人)と比較しても、グローバル展開しているPerplexityの規模は十分にデカい。

そして重要なのは、Perplexityのユーザー1人あたりの「クエリの質」がGoogleより高いという構造です。

Perplexityユーザーは、リサーチ・分析・調査を業務でする人が多いんです。1クエリあたりの単価(広告換算でもサブスク換算でも)が、Google検索の一般的なクエリよりはるかに高い。

つまり、Perplexityは「数」ではGoogleに遠く及ばないけど、「課金可能なユーザーの濃度」では圧倒している、という構造です。

Google検索の市場規模に対するTAM

TAM(Total Addressable Market、参入可能な総市場規模)で見ても、Perplexityの伸びしろは経営者を震えさせる規模です。

世界の検索広告市場は約3,000億ドル(約46兆円)規模です。これがGoogleがほぼ独占している市場です。

Perplexityがこのうちのわずか5%でも置き換えられれば、年間150億ドル(約2.3兆円)規模の事業になります。

加えて、Perplexityはサブスク+エージェント課金で広告依存モデルから抜け出しているので、TAMは「検索広告市場」だけじゃないんです。

- ナレッジワーカーのリサーチ時間市場(コンサル、弁護士、研究者、投資家、医師)

- B2B企業の社内ナレッジ検索市場

- メディア企業向けコンテンツ流通市場

- AIエージェント市場(Comet/Computer)

一部VCの試算では、潜在的なTAMは1兆ドル(約155兆円)規模に達するとも言われます。

評価額3.3兆円は、このTAMから見ればまだ「序章」なんです。これがVCたちが熱狂している理由の一つです。

この熱狂を作っている投資家の顔ぶれが、また異常で。

ベゾス・Nvidia・SoftBankが賭けた理由|スリニバスへの信任

Perplexityの投資家リストを見ると、経営者として「うわ、この顔ぶれは…」となります。

前回のAnthropicでは、Amazonの「保険型投資」の話をしました。Perplexityは別の構造で、超大物投資家を集めています。

ここを分解しないと、Perplexityがなぜここまで急成長できたかは見えてきません。

ジェフ・ベゾスさんが個人投資ファンドで張った稀有なケース

繰り返しになりますが、もう一度強調します。

ベゾスさんがBezos Expeditions(ベゾスさん自身が完全管理する個人投資ファンド)を通じてPerplexityに投資しているという事実は、経営者として最大級に注目すべきポイントです。

ベゾスさんは投資の本業をBezos Expeditionsで行っています。Uber、Airbnb、Google(初期)、Twitter(現X)など、数々のユニコーン企業の初期に投資してきた名うてのエンジェルです。

Bezos Expeditionsは外部の機関投資家を持たないベゾスさんの個人投資ビークルです。これが通常の機関投資ファンドと違う点は、ベゾスさん本人が100%意思決定するという構造にあります。

投資にはベゾスさん自身のレピュテーション(評判)がかかります。失敗すれば「ベゾスでも見抜けなかった」と話題になる。だからこそ、本当に確信があるときしかやらない。

その確信を持って、まだ評価額が小さかった時期からPerplexityに張った。これはスリニバスさんという「人物」への賭け以外の何ものでもないです。

経営者として、こんな投資家を引っ張ってこれたスリニバスさんの「人を動かす力」、これがPerplexityの最大の武器の一つだと思っています。

NvidiaがGoogleの競合に投資する論理

もう一つ面白いのが、NvidiaがPerplexityに投資していることです。

Nvidiaは半導体の世界トップ企業で、AI用GPUのほぼ独占企業です。

ここで考えてほしいのが、Nvidiaの顧客リストにはGoogleが入っているという事実です。Googleは自社AI「Gemini」の学習にNvidiaのGPUを大量に使っています。Nvidiaにとって、Googleは数兆円規模の顧客です。

その大顧客の競合(Perplexity)に投資する。普通の経営判断なら「顧客との関係を悪化させるからやめておく」となります。

でもNvidiaは投資した。なぜか。

経営者としてUnit Economicsで読み解くと、ロジックはシンプルです。

- Perplexityが伸びれば伸びるほど、AI検索のためのGPU需要が増える

- そのGPU需要はNvidiaの売上に直結する

- Googleが内製のTPU(Google独自AIチップ)で代替しようとする動きへの牽制になる

つまり、「AI検索市場でPerplexityが伸びるシナリオは、Nvidiaにとっても勝ち」なんです。

前回のAnthropicで、Amazonが「自社AWSの競合になるかもしれないAnthropicに巨額投資」する話を書きました。あの構造とよく似ています。

「直接の競合関係になり得る」が「自社の本業にとっても利益になる」という、巧妙な保険型投資。経営者として、こういう構造的な投資の組み方も学べる事例です。

SoftBankビジョンファンドの賭けの大きさ

3つ目の超大物投資家が、SoftBankビジョンファンド2です。

SoftBankは2024年6月のシリーズDに参加して以来、Perplexityへの戦略的投資を続けています。

注目すべきは、SoftBankが単に資金を出しているだけじゃなくて、日本市場での販売パートナーになっていることです。

具体的には、

- 2024年6月: SoftBankビジョンファンド2がシリーズDに参加

- 2024年: SoftBank法人向けに「Perplexity Enterprise Pro」の日本販売代理権を獲得

- 2025年3月: 日本市場でのSoftBank Enterprise版の本格展開

SoftBankは、Perplexityに投資するだけじゃなく、日本の大企業に売り込む販売チャネルそのものを担っている。

これ、経営者としては「投資と販売パートナーシップを組み合わせた巧妙な手」です。

孫さん(SoftBank会長兼社長)はAIの覇権争いで、OpenAIにも巨額投資をしています。Perplexityにも張っている。孫さんは「AI関連の有力プレイヤーを全部押さえに行く」戦略を打っているんです。

経営者として、孫さんの「全方位賭け」を見ていると、AI業界が今、20年に一度の「歴史的な賭けどころ」だと判断されていることが分かります。

ここまで人物・製品・戦略・成長・投資家を分解してきました。

最後の章で、経営者として一番大事な——「で、あなたの会社で何ができるか」に答えます。これがこの記事の本丸です。

Perplexityのビジネスモデルからスリニバスに学ぶ3つのこと

「Perplexityすごいね」で終わらせないために、自分の会社の意思決定に持ち帰れる学びを3つに整理しました。

経営者同士の飲み会だったら、ビール片手に話す内容です。難しく考えないでください。

示唆1:巨人のビジネスモデルを正面から破壊する設計

スリニバスさんがやったのは、Google検索の「機能を超える」じゃなくて、「ビジネスモデルそのものを陳腐化させる」ことでした。

Googleが「リンク10本+広告」で稼いでいるなら、「答え1つ+サブスク」でひっくり返す。

これ、経営戦略として超上級の手筋なんですよ。

普通の競合戦略は、「同じ土俵で機能や価格で勝つ」です。これだと、相手は同じ条件で反撃できるから、最終的には体力勝負(資本力勝負)になります。

でも「ビジネスモデルそのものを変える」戦略だと、相手は反撃できません。Googleが「うちも明日から広告やめてサブスクにします」と言ったら、年間20兆円超の広告収入が一夜で消えます。経営判断として、それは絶対に踏み込めないんです。

これが「経路依存性」というやつで、過去の成功体験が今の選択を縛る構造です。

前回のAnthropicで書いた「OpenAIが今日から安全性重視と言っても誰も信じない」のと同じ構図です。アモデイさんもスリニバスさんも、競合の組織DNAが追いつけない領域に陣を構えている。

経営者として持ち帰ってほしいのは、「競合の収益源を弱点に変える」発想です。

たとえば、

- 競合が広告で稼いでいる→自社はサブスク・課金で行く

- 競合が在庫を抱えて売る→自社はオンデマンド受注で行く

- 競合が薄利多売で行く→自社は超高単価ニッチで行く

- 競合がフリーミアムで行く→自社は最初から有料前提のプロ向けで行く

競合と同じビジネスモデルで戦うと、勝ち目がないことが多いです。ビジネスモデル自体を変える勇気を持てるか——ここが、経営者の覚悟の見せどころなんです。

示唆2:UXの「再発明」が広告モデルを破壊する

2つ目の示唆は、もっと具体的な話です。

Perplexityの強みの核は、技術力じゃなくてUXの再発明にあります。

「答えを返す」というUXの選択が、ビジネスモデルを連鎖的に変えていった。これが経営者として一番盗むべき設計思考なんです。

経営の現場で、新しいプロダクトを作るときに「機能を増やす」「性能を上げる」に頭が行きがちなんですが、本当に重要なのは「ユーザーが何を体験するか」を再設計することなんです。

たとえば、

- 「商品を選んでカートに入れて決済する」というUXを「ボタン一つで自動配送する」に変える(Amazon Dash Button、サブスク配送モデル)

- 「メニューから選んで注文する」というUXを「シェフが選んで届ける」に変える(オマカセ系飲食店)

- 「資料を作って提出する」というUXを「会話で意思決定が完了する」に変える(AIアシスタント+チャット業務)

僕の1社目でも、最初は「機能を増やすこと」で競合と戦っていました。でもどれだけ機能を増やしても、結局競合に真似されて差別化にならなかった。

途中から「ユーザーが何を体験するか」のレベルでプロダクトを設計し直したら、競合が真似しづらい体験設計ができて、解約率が大きく下がりました。

「機能の競争」じゃなく「体験の競争」に持ち込む——スリニバスさんのGoogle戦略の本質は、ここにあります。

あなたの会社の主力プロダクトのUXを、一度白紙で再設計するとしたら、どう変えますか?それを問い直すだけで、戦略の選択肢が一気に広がります。

示唆3:「答えを返す」プロダクトは検索以外にも応用できる

3つ目は、応用範囲の広い話です。

Perplexityが「答えを返す」プロダクトで検索市場をひっくり返したように、世の中の多くの業界には「ユーザーが自分で答えを組み立てなきゃいけない」面倒な仕組みがまだ大量に残っています。

経営者として、自社の業界をこのレンズで見直すと、いくらでもチャンスが見えてきます。

たとえば、

- 税理士業界: 確定申告でユーザーが書類を集めて、自分で項目を埋めるUX→「領収書を放り込めばAIが申告書を完成させる」UX

- 不動産業界: 物件サイトを何件も見比べて条件を絞り込むUX→「希望を伝えると最適物件3件をAIが推薦」するUX

- 採用業界: 求人サイトで自分で求人を探して応募するUX→「経歴と希望を伝えると最適求人が来る」UX

- 法律相談: 法律事務所を探して30分単位で相談料を払うUX→「質問するとAIが法的根拠付きで答え、必要時に弁護士へ繋ぐ」UX

このフレームを使うと、自分の業界で「答えを返す」プロダクトを作れる余地が必ず見つかります。

しかも、この発想は中小企業にこそ向いているんですよ。

大企業はすでに既存のビジネスモデル(広告、人月単価、店舗集客等)に縛られていて、UXを根本から変えると既存収益が破壊される。だから踏み込めない。

中小企業やスタートアップは、最初から「答えを返す」UXで設計できる。失うものがないから、思い切って振り切れる。

僕の2社目でも、まさにこのフレームで「ユーザーが情報を集めて意思決定する」を「AIが意思決定の選択肢を3つに絞って返す」に変える設計を進めています。これだけで、競合との差別化軸が一気に明確になりました。

「自社のユーザーが、まだ自分で答えを組み立てている領域はどこか?」——これ、今日から自社の業務を見直してみてください。

で、意思決定は?

ここまで読んでくださった経営者の方に、最後に問いを置かせてください。

あなたの会社の競合が依存しているビジネスモデルは何ですか?それを陳腐化させるUXは設計できますか?

あなたのプロダクトの「機能の競争」から「体験の競争」に移行する余地はどこにありますか?

自社の業界で、ユーザーがまだ自分で答えを組み立てている「面倒な仕組み」は何ですか?

スリニバスさんがやったことを「すごい話」で終わらせないために、この3つを経営の意思決定に持ち帰ってほしいんです。

次のAIユニコーン創業者は誰だ|シリーズ次回予告

ここまでお付き合いありがとうございました。

「AIユニコーン解体新書」シリーズの第1弾(Anthropic × アモデイ兄妹)では「安全性を盾に防衛壁を作る戦略」を、今回の第2弾(Perplexity × アラビンド・スリニバスさん)では「巨人の本丸を真正面から再発明する戦略」を見てきました。

同じ「Google相手」でも、戦略のベクトルが180度違う。これがAIユニコーンの面白さです。

ニュース記事や辞書サイトでは語られない、創業者の物語と経営戦略の本質を、経営者目線でガッツリ分解する——このシリーズの狙いは、ここにあります。

次回は、もう一段ぶっ飛んだ会社を取り上げます。

「コーディングを完全に自動化するAIエージェント」で話題沸騰中のCognition(コグニション)の創業者スコット・ウーさんを解剖する予定です。

「20代でAIエージェント企業を作った天才」が、どう経営の意思決定をしているのかを、経営者目線で深掘りします。

このシリーズは「AIユニコーン解体新書」タグでまとめていきます。気になる方はぜひ追いかけてください。

経営の意思決定にAIを活用する具体的なテクニックや、スタートアップ向けのAI戦略については、私が連載しているAimanaVoで他にも記事を書いています。よかったらプロフィールから他の記事も覗いてみてください。

それでは、また次回。

- 2

- 0

元大手コンサル→スタートアップCEO。AIを経営の参謀として活用し、競合調査・市場分析・事業計画のドラフトをAIに任せて意思決定に集中するスタイル。2社目立ち上げ中。経営者目線でAI導入のリアルを発信します。

こちらもおすすめ

-

AI集客@ルイ

AI集客@ルイ

- 3

- 0

-

AI経営者の参謀@ひで

AI経営者の参謀@ひで

- 1

- 0

-

AI集客@ルイ

- 2

- 0

-

AI経営者の参謀@ひで

- 4

- 0

-

AI経営者の参謀@ひで

- 4

- 0

-

AI経営者の参謀@ひで

- 3

- 0

-

カイ@プロダクトマネージャー

カイ@プロダクトマネージャー

- 1

- 0

-

AI経営者の参謀@ひで

- 2

- 0

-

AI経営者の参謀@ひで

- 1

- 0

-

AI経営者の参謀@ひで

- 1

- 0

-

AI経営者の参謀@ひで

- 1

- 0

-

AI経営者の参謀@ひで

- 1

- 0

-

AI経営者の参謀@ひで

- 3

- 0

-

AI経営者の参謀@ひで

- 1

- 0

-

AI経営者の参謀@ひで

- 2

- 0

-

AI経営者の参謀@ひで

- 2

- 0

-

AI経営者の参謀@ひで

- 2

- 0

-

AI集客@ルイ

- 3

- 0

-

AI経営者の参謀@ひで

- 3

- 0

-

AI経営者の参謀@ひで

- 4

- 0

AimanaVo

あなたのAI知見も、資産にしませんか?

読んだ・試した・気づいた — そんな体験が誰かの力になる。 有料記事で収益化も、アフィリエイトも。

💬 コメント

ログイン か 会員登録 するとコメントできます