こんにちは。ひでです。

スタートアップ経営の現場で、AIを「参謀」として使い倒している人間の視点で記事を書いています。

「AIユニコーン解体新書」シリーズ、ついに第8弾、最終回です。

第1弾(Anthropic)では「安全性を盾に防衛壁を作った兄妹」

第2弾(Perplexity)では「Google検索を真正面から再発明した男」

第3弾(Cognition)では「人材密度を最大の堀にした集団」

第4弾(ElevenLabs)では「個人的怒りを1.6兆円TAMに変換した男」

第5弾(DeepSeek)では「副業+自己資金+オープンソースで巨人を揺らした男」

第6弾(Sakana AI)では「東京×3人組×逆張りで日本最速ユニコーンになった集団」

第7弾(Suno)では「訴訟を抱えたまま高成長を続ける経営胆力」

第8弾(Figure AI)では「BMW工場に人型ロボットを送り込んだ男の戦略」 ← この記事

最終回の主役は、3社連続で起業して、3社目で人型ロボットをBMW工場に送り込んだ男——ブレット・アドコック(Brett Adcock)さんです。

会社の名前はFigure AI。人型ロボットの会社です。

評価額約390億ドル(約6兆円、2026年5月末時点の約155円換算)。創業はわずか2022年。創業3年強で、任天堂の時価総額の約6割まで来ています。

そして、ここからが本題です。Figure AIには、シリーズ8作で唯一の特殊事情があります。

実際にBMWの自動車工場で稼働している。

研究室のデモじゃないんですよ。米国サウスカロライナ州のBMW Spartanburg工場で、Figure 02という人型ロボットがBMW X3の生産ラインに入り、約3万台超のX3生産に貢献してきました(Figure公式・複数報道)。さらに2025年末からはFigure 03の商業契約が始まっていて、ロボットがロボットを作る自社施設BotQでは、1時間に1台のペースで人型ロボットが量産されています。

「夢のヒューマノイド」から、「来年の人件費に効く現実」に転換した会社、それがFigure AIです。

しかも、その会社を作ったのは、Vettery(採用プラットフォーム、Adecco買収)、Archer Aviation(空飛ぶタクシー、NYSE上場)に続く3社目のシリアルアントレプレナー。

3社全部、業界が違います。HR→航空→ロボット。一見バラバラに見えるキャリアが、「3社目で革命を起こす」という一本の戦略に収束している。

このシリーズで一貫してやっているのは、「会社」ではなく「人(創業者)」を主役にした分解です。技術論じゃありません。やるのは戦略論と意思決定論。経営者として持ち帰れる学びにフォーカスします。

最終回なので、最後のパートで全8人の創業者を総括します。シリーズを通して読んできた経営者の方は、最後までお付き合いください。

Figure AI評価額約6兆円、BMW工場で人型ロボが稼働中です

「ヒューマノイドロボットはまだ研究段階でしょ」——経営者の方とAIの話をすると、いまだにこう言われることがあります。

でも、もうその前提は終わっています。

2025年9月、Figure AIはSeries Cで10億ドル超を調達、ポストマネー評価額が約390億ドル(約6兆円、2026年5月末時点の約155円換算)になりました(Intel Capital公式、PRNewswire、Bloomberg他複数報道)。

しかも、創業からわずか3年強で達成しています。

これって、つまり何かと言うと——誰でも知っている会社と並べてみます。

- 任天堂の時価総額: 約9〜10兆円前後

- 三菱重工業の時価総額: 約7兆円前後

- ファナック(産業ロボットの世界トップ企業)の時価総額: 約4兆円前後

- Figure AI: 約6兆円

ファナックの約1.5倍です。任天堂の約6割。

ファナックは1972年創業の老舗で、世界中の工場の産業用ロボットを作ってきた巨人です。50年以上かけて積み上げた評価額を、3年強のスタートアップが超えた——これが6兆円という数字の意味です。

しかも、これは「未来への夢に値段がついた」だけの話じゃありません。

Figure 02という人型ロボットが、BMWのサウスカロライナ州Spartanburg工場で実際に稼働している。BMW X3の生産ラインに入り、約3万台超のX3生産に寄与し、9万点以上の部品を処理してきた。約10〜11ヶ月のパイロット稼働の実績です(Figure AI公式、BMW Group公式)。

2025年10月発表のFigure 03からは商業契約フェーズに入りました。BMW Manufacturingと商業契約が結ばれ、価格構造は約25ドル/稼働時間という形が非公式に報じられています(Figure公式プレスリリースに数値の明示はなし)。

さらに自社の量産施設「BotQ」(カリフォルニア州)では、2026年5月時点で1時間に1台のペースで人型ロボットを量産できる体制になっています(The AI Insider、複数報道)。4ヶ月未満で生産速度を24倍に上げた。

「ヒューマノイドロボットはまだ研究段階」というのは、もう過去の話です。Figure AIは「研究」から「量産」と「商業稼働」のフェーズに、業界で初めて踏み込んだ。

Figure AIの勝ち筋は、「連続起業家の経験値を、ハードウェア×AI×B2Bで複利化する戦略」。

「で、この会社を作った人間はいったい何者なんだ」——経営者なら必ずそこが気になりますよね。ここからが本題です。

ブレット・アドコックとは何者か|Figure AI創業者の素顔

「シリアルアントレプレナー」という言葉はよく聞きますが、「3社全部を億ドル規模の出口に持っていく」人間は、本当に稀です。

アドコックさんは、シリーズ8作で一番経歴が異色です。

「3社連続で起業し、過去2社をいずれも億ドル規模の出口(買収・IPO)に持っていった」——スタートアップ界でも稀な軌跡を持つ、ガチのシリアルアントレプレナーです。

経歴を時系列で並べると、こんな感じです。

- イリノイ州ジョリエット(シカゴ近郊)出身、農業地帯で育つ

- フロリダ大学(University of Florida)でビジネス学位を取得

- 2009年頃、最初のスタートアップStreet of Walls(金融キャリア教育サイト)を立ち上げる

- 2013年3月、Vettery(機械学習ベースの採用プラットフォーム)をAdam Goldsteinと共同創業、CEO就任

- 2018年、VetteryをAdecco Group(人材世界最大手)に約1億1,000万ドル(約170億円)で売却

- 2018年10月、Archer Aviation(eVTOL/空飛ぶタクシー)をAdam Goldsteinと共同創業、co-CEO就任

- 2021年、ArcherをSPAC合併でNYSE上場(評価額約27億ドル)、United Airlinesから最大15億ドル規模(確定10億ドル+オプション5億ドル)のeVTOL発注を獲得

- 2022年、Archerを退任

- 2022年、Figure AIを創業、CEO就任

注目してほしいのは、3つの事業領域が全部バラバラであることです。

採用(HR)→ 航空(eVTOL)→ ロボティクス。

サム・アルトマンさん(OpenAI)のように一つの業界で起業を続けたわけでも、ダリオ・アモデイさん(Anthropic)のように研究者一筋で来たわけでもない。

業界を乗り換えながら、3社連続で起業して、3社全部を「億ドル規模の出口」に持っていきつつある男。これは、シリーズ過去7作の創業者の誰とも違うパターンです。

Vettery(採用プラットフォーム、Adecco買収)の創業者という事実

Vetteryは「機械学習で求職者と企業を自動マッチングする採用プラットフォーム」。2013年頃の創業ですが、当時はまだ「機械学習×HR」というカテゴリ自体が世の中になかった時代です。

このVettery、2018年にAdecco Group(スイス本社、世界最大の人材会社)が約1億1,000万ドル(約170億円)で買収しました。

つまり、世界トップが「放っておけない」と判断するレベルの市場圧力を作った。アドコックさんが「人材業界の構造をAIで書き換える兆しを、世界最大手が無視できないレベルで作った」ということです。

しかも、Vetteryで身についたのは「採用」というテーマだけじゃないんですよ。

- VCから資金を引っ張る経験

- エンジニアを採用してチームを作る経験

- プロダクトを大企業向けに売る経験

- M&A交渉で巨額の出口を作る経験

これ全部、1社目の創業者が一番苦労する地獄を、20代のうちに通過したということです。後の3社目で何が起きるか——ここでの蓄積が、すべての伏線になります。

Archer Aviation(空飛ぶタクシー、NYSE上場)の創業者という事実

2018年10月、Vettery売却の直後にArcher Aviationを立ち上げます。

ArcherはeVTOL(電動垂直離着陸機)——いわゆる「空飛ぶタクシー」を作る会社です。採用プラットフォームから、いきなり航空機。業界が完全にジャンプしています。

「なぜ採用業界にいた人間が、航空機を作れるんだ」と思いますよね。でもそこが面白いんです。

Archerは2021年にSPAC合併でNYSE(ニューヨーク証券取引所)に上場します。評価額約27億ドル。さらに、United Airlinesから最大15億ドル規模(確定10億ドル+オプション5億ドル)のeVTOL発注を獲得しました。

eVTOLという、まだ商業運用前の領域で、アメリカの大手航空会社から1,000億円超の確定発注を取り付けるって、普通じゃできない芸当です。

経営者として読み解いてほしいのは、Archerでも「大企業との初期パートナーシップ」が決め手になっていることです。Figure AIの「BMWとの早期商業契約」と完全に同じパターン。アドコックさんは、Archerの時点で「大企業を初期パートナーに巻き込んで市場ごと作る」手筋を磨いていた。

「3社目で必ず革命を起こす」と決めた男の思考プロセス

アドコックさんがArcherのco-CEOを退任した直後、Figure AIを立ち上げました。

なぜ「人型ロボット」なのか。本人が公の場で繰り返し語っているのは、シンプルです。

「3社目は、社会インパクトが最大の領域でやる」

採用業界(Vettery)、航空業界(Archer)と来て、3社目は「汎用労働力不足を解決する」というテーマを選んだ。

ここで経営者として注目してほしいのが、3社それぞれのテーマの共通項です。

業界はバラバラに見えるんですが、「人間の制約をテクノロジーで超える」という一本の問いに、3社全部が収束しているんです。

バラバラに業界を渡り歩いたんじゃなくて、一本の深い問いを3つの形で表現した。これがアドコックさんの「3社目戦略」の本質です。

創業時にBoston Dynamics・Tesla・Google DeepMindから人材を集めた採用力

アドコックさんが2022年にFigure AIを立ち上げた時点で、すでにBoston Dynamics、Tesla(Optimus開発チーム)、Google DeepMind、Apple、Archer Aviationといったヒューマノイド・ロボティクス領域のトップ企業から人材を引き抜いています(公式インタビュー、複数報道)。

なぜそれが可能だったか。答えはシンプルで、アドコックさんが「2社売却・上場済みの実績ある起業家」だからです。

1社目・2社目のクリアな勝ち(Exit)が、3社目のチーム組成で最強の磁力になる。これが、アドコックさんの真の武器です。

経験値は、ちゃんと収穫すれば複利で効く。なぜ人型ロボットという「何度も死んでは生まれた市場」に、2022年という絶妙なタイミングで賭けたのか——そこに彼の戦略眼の核があります。

なぜ人型ロボットなのか|Figure AI誕生の理由

「この市場、本当に今なのか?」——新領域に踏み込む前に、必ずこの問いが頭をよぎりますよね。

「人型ロボット」って、これまで何度も「来る、来る」と言われては立ち消えになってきたテーマです。Honda ASIMOも、Boston DynamicsのAtlasも、技術的にはすごかったけれど、商業稼働には届かなかった。

なぜアドコックさんは、2022年というタイミングで、この「何度も死んでは生まれた市場」に賭けたのか。

「汎用労働力不足」という最大の社会課題を選ぶ発想

アドコックさんが繰り返し公の場で語っているテーマは、シンプルです。

「世界中で人手不足が深刻化している。これを解くのは、汎用人型ロボットしかない」

米国では建設業・物流業・製造業のいずれも、慢性的な労働力不足が経済成長のボトルネックになっています。日本も同じです。介護、運輸、建設——どの業界も人手が足りない。

「ロボットを作る」じゃなくて、「労働力不足を解く」。売っているプロダクトじゃなく、解いている課題で市場を定義する。これがアドコックさんの戦略眼の核です。

ここが地味にすごいんですよ。

「ロボットを売る」と言った瞬間、TAMは「ロボット市場」になります。世界の産業用ロボット市場は約5兆円規模。

「汎用労働力不足を解く」と言った瞬間、TAMは「世界の労働力市場」になります。ゴールドマン・サックスやモルガン・スタンレーのレポートでは、人型ロボット市場が2035年までに数千億〜数兆ドル規模に到達するとの試算が複数出ています(試算は機関により幅があります)。

TAMの定義を変えただけで、桁が2〜3個変わる。つまり、同じプロダクトで戦場が変わる。この「問い方の設計」が、評価額を決めているんです。

採用→航空→ロボティクスの遍歴に通底する「ひとの代わりを作る」論理

アドコックさんの3社の遍歴を、「ひと」を軸に見直すと、思想の一貫性が見えてきます。

- Vettery: 「ひと」を必要なところにマッチングする → 人材配置の最適化

- Archer Aviation: 「ひと」を素早く移動させる → 移動の自動化・効率化

- Figure AI: 「ひと」の代わりに働く → 労働そのものの自動化

これがあるから、業界が変わってもエンジニアやVCを巻き込めるんです。「この人は、表面の事業領域は変えても、根っこは変わらない」と相手が読めるから。

「なぜ今か」の問いに答えられた。では「何を作るのか」——ここからはプロダクトの話です。

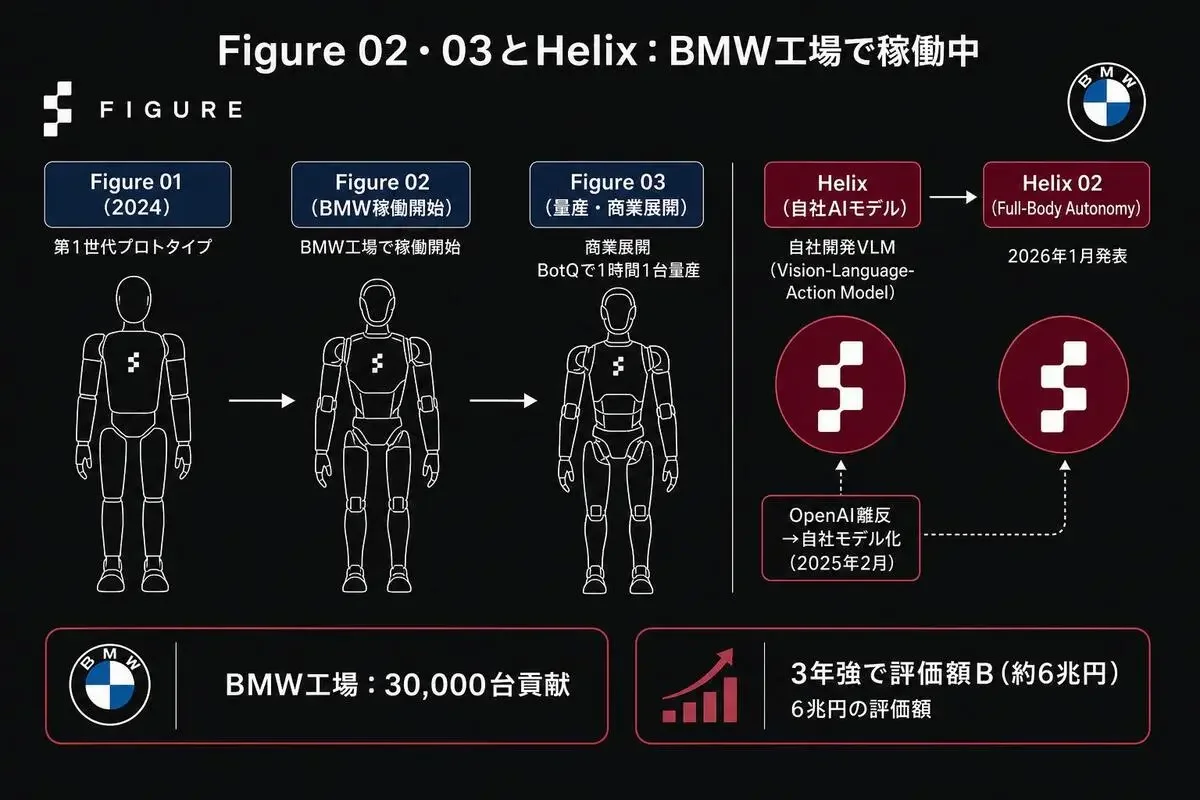

Figure 02・03とHelixの正体|BMW工場で稼働中の人型ロボを解剖

「結局、どんなロボットが動いているの?」——ここが一番気になるところですよね。

Figure 01→02→03→Helix 02への進化の本質

Figure AIの製品ロードマップを時系列で並べます。

- Figure 01: 初代機(2024年初頭、主にデモ用)

- Figure 02: 2024年8月発表。BMW Spartanburg工場でパイロット稼働。約10〜11ヶ月の稼働期間、約1,250時間の稼働実績、約3万台超のBMW X3の生産に貢献、9万点以上の部品を処理(Figure公式、BMW Group公式)

- Figure 03: 2025年10月発表。BMW商業契約に進化。初期40台(非公式報道)、ボディショップ+組立ラインへの導入

- Helix: 自社開発のVLA(Vision-Language-Action)モデル。OpenAI提携解消(2025年2月)後に自社開発を加速

- Helix 02: 2026年1月発表、全身自律制御を実現

注目してほしいのは、Figure 02からFigure 03への進化は「ハード」じゃなく「自律性」だということです。

Figure 03の中核は「ロボットの脳」であるHelix 02というAIモデルです。VLA(Vision-Language-Action)モデルというのは、画像で状況を見て、言語で指示を受けて、行動として返す——人間の作業判断と同じプロセスをエンドツーエンドで行うAIです。

Figure AIが本気で目指しているのは「ハードウェアを作る会社」じゃなくて「汎用ロボット用AIモデルを作る会社」なんです。「ハードウェアとソフトウェアの両方を、自社で垂直統合する」戦略は、Apple(iPhone)、Tesla(EV+自動運転)、Anduril(防衛機器+AI)といった近年の巨大化テック企業に共通する勝ち筋です。

BMW Spartanburg工場での3万台生産という事実

経営者として一番震えるのが、BMW Spartanburg工場での稼働実績です。

- 場所:米国サウスカロライナ州、BMW Manufacturing Co. のSpartanburg工場(世界最大のBMW生産拠点の一つ)

- 期間:2024年〜2025年、約10〜11ヶ月のパイロット稼働

- 実績:BMW X3を約3万台超生産することに、Figure 02が貢献。約1,250時間の稼働、9万点以上の部品処理

この実績の上で、2025年末からはFigure 03の商業契約に進化しました。

経営者として、「25ドル/稼働時間」という非公式に報じられている価格を年間に翻訳してみます。

- 1日8時間稼働×年間250営業日 = 年間2,000時間

- 25ドル×2,000時間 = 年間5万ドル/台(約775万円/台)

米国の自動車工場の労働者の平均年収は、福利厚生を含めると約7〜10万ドル(約1,100〜1,550万円)。

つまり、Figure 03は人間の労働者の約半額〜7割の運用コストで、24時間休まず動ける——CFOが計算したら「導入しない理由を探す方が難しい」水準です。これは人件費の話ではなく、製造業の競争構造が変わる話です。

BotQでの1時間1台量産+ロボットがロボットを作る経済性

Figure AIの戦略でもう一つ見落としてはいけないのが、自社の量産施設「BotQ」の存在です。

BotQはカリフォルニア州にあるFigure AIの専用ヒューマノイド製造施設。2025年初頭は1日1台のペースだったのが、2026年5月時点で1時間1台のペースまで来ています。4ヶ月未満で生産速度を24倍に上げた(The AI Insider、Figure公式報道)。

累計生産は2026年5月時点で350台超。アクチュエーターは9,000個以上の生産実績。

BotQではFigure製ロボット自身が、Figure製ロボットの組立工程に投入されつつあります。「ロボットがロボットを作る」という状況がリアルに進行している。

スケールするほど自社のロボットが工場に投入されて、人を増やさずに生産量だけ伸ばせる構造を作りつつある。「ソフトウェアの世界で起きていた『人不要』が、ハードウェアの世界にも来始めている」——製造業の経営者にとって最大の構造変化のサインです。

ではなぜ、この構造を3年強で作れたのか。それはアドコックさんの意思決定の「胆力」にあります。

アドコックさんの戦略|「連続起業家の経験値」を複利化する設計

「投資家と関係を切れますか?」——これは経営者として、いざその場面になると凍りつく問いです。

OpenAI提携解消という逆張り意思決定の真意

Figure AIの戦略を語る上で、絶対に外せない事件があります。

2025年2月、アドコックさんが自身のX(@adcock_brett)で衝撃的な発表をしました。

「OpenAIとのCollaboration Agreement(協力契約)を終了する」(該当ポスト、2025年2月)

OpenAIは2024年2月のSeries BラウンドでFigure AIに出資した投資家の一社で、AI技術面での協力契約も結んでいた。「出資してもらった会社との提携を、自分から終わらせる」——普通のCEOなら絶対にできない決断です。

アドコックさんがXで明言した理由はシンプルです。

「Figure AIが自社でエンドツーエンドのロボットAIを完全内製化する主要ブレークスルーを達成したため」

つまり、Helix(自社AIモデル)の開発が想定より早く成熟したから、外部のAI(OpenAIのモデル)に依存し続ける必要がなくなった。後のインタビューでアドコックさんは、「OpenAIは競合になる方向に進んでいた」とも述べています(TechCrunch 2025-02、Decrypt 2025-02他複数報道)。

「投資家と組み続けると、自社が独立して伸びる選択肢が狭まる」と判断した瞬間、短期的な摩擦を覚悟して関係を切る。経営者として、自社の重要な意思決定を「今後5年の自社の自律性を最大化する選択はどっちか」で判断できているか——アドコックさんのOpenAI離脱は、この判断の教科書事例です。

で、意思決定は? 投資家に気を使って自律性を削るか、摩擦を覚悟して独立するか。

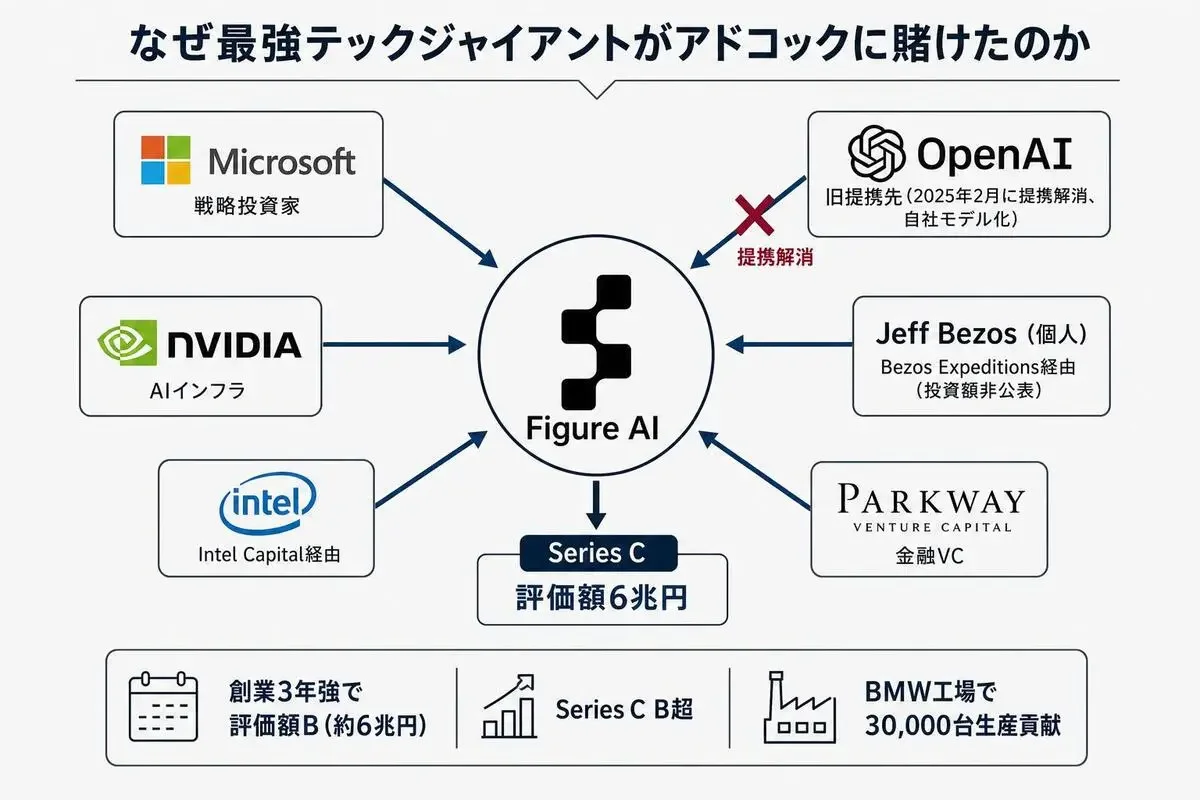

Microsoft・OpenAI・NVIDIA・Intel・ベゾスを同時に動かした投資家ネットワーク

Figure AIの投資家リストを見ると、経営者として「うわ、この顔ぶれは…」となります。

2024年2月のSeries Bラウンドで集めた投資家を並べると、

- Microsoft(戦略投資)

- OpenAI Startup Fund(後に協力契約は解消されたが、Series Bの出資は実施済み)

- NVIDIA(NVentures)

- Intel Capital

- Jeff Bezos(ベゾスさん個人の投資ファンドBezos Expeditions経由、投資額非公表)

- Parkway Venture Capital(リード投資家)

- Align Ventures, ARK Investments等

調達額は6億7,500万ドル(約1,050億円)、評価額26億ドル(約4,000億円)。

つまり約1,050億円を、本来なら競合関係にある企業から同時に引き出した。なぜこれが可能だったか——次で解説します。

シリーズ前作のPerplexity記事でも書いた「ベゾスさんの個人投資ビークル」の話を覚えていますか。ベゾスさんはPerplexityにも個人投資をしていますが、Figure AIにも個人で投資をしている。

シリーズで紹介した8人の創業者の中で、ジェフ・ベゾスさんが個人投資ファンドで張った会社は、PerplexityとFigure AIの2社だけです。Anthropicに張ったのはAmazon法人としての投資ですから、性質が違います。

ベゾスさんの個人投資は、本人の判断と評判が直接賭けられる投資です。そのベゾスさんがFigure AIに個人で張った。これは「アドコックさんという連続起業家への信任」の最大級のシグナルです。

そして、Microsoft・NVIDIA・Intelというテックジャイアント3社が同時に投資する稀有な構図。なぜFigure AIには集まったか。答えは、「人型ロボットは、テックジャイアントが個別では取りに行けない巨大市場だから」です。

- Microsoft: Azure経由のクラウド契約

- NVIDIA: ロボット用GPU/Jetson需要の取り込み

- Intel: ロボット用エッジコンピューティングチップの取り込み

- ベゾス: 「文明インフラ」仮説への賭け

「自社の成功が、複数のテックジャイアントの本業を伸ばす構造」を作って、競合になりうる相手から同時に投資を引っ張った——これがアドコックさんの戦略の要です。

Boston Dynamics・Tesla Optimusと何が違うのか

ヒューマノイド領域の主な競合と比較しておきます。

Figure AIの差別化は「ヒューマノイド業界で唯一、独立企業として『商業稼働×量産』を両方やっている」ことです。「巨人が踏み込めない領域に最初に陣を構える」——シリーズで何度も書いてきたAIユニコーンの共通パターンです。

創業3年強で評価額約6兆円|Figure AIの異常な成長

「ハードウェアにそんな評価がつくはずがない」——多くの経営者がここで止まります。でも実際についている。その経済合理性を経営者視点で解説します。

ハードウェアスタートアップは、ソフトウェアと違ってGross Margin(粗利率)が低く、スケールにも工場建設という線形コストがかかる。だから、ソフトウェア系のAIユニコーンと同じ評価額がつく構造には、普通ならない。

でもFigure AIには、それを正当化する数字と構造がある。

26億ドル→390億ドル超の18ヶ月での急上昇

Figure AIの評価額推移を時系列で並べます。

- 2022年: 創業

- 2023年5月(Series A): 約7,000万ドル調達、評価額約4〜5億ドル(Parkway Venture Capital主導)

- 2024年2月(Series B): 6億7,500万ドル調達、評価額26億ドル(約4,000億円)(Microsoft、OpenAI Startup Fund、NVIDIA、Intel Capital、Jeff Bezos、Parkway VC他)

- 2025年9月(Series C): 10億ドル超調達、評価額約390億ドル(約6兆円)(Parkway VC、Brookfield Asset Management他)

- 累計調達額: 約19億ドル(約2,950億円)

Series B(評価額26億ドル)からSeries C(390億ドル)まで、約18ヶ月で約15倍。

つまり、BMW工場での実稼働実績の18ヶ月が、評価額を15倍に押し上げた。「研究から現実」への転換が、数字に直接反映されています。

シリーズ8社の中でハードウェア企業として唯一、ソフトウェアAI企業と同じ評価額レンジに入っている。

ハードウェア企業に6兆円がつく理由——「AIの肉体」というTAM試算

人型ロボット市場のTAMについて、複数の投資銀行が試算を出しています(数値は機関により幅があります)。

- ゴールドマン・サックス(2024年改訂レポート): 2035年までに世界市場規模が約380億ドル(約5.9兆円)に達するとの試算

- モルガン・スタンレー(2025年レポート): 2050年までに約4.7兆ドル(約730兆円)規模へという長期試算

試算は機関により大きく異なりますが、共通しているのは「世界の労働力市場(人件費)の一部を置き換える」という発想です。

仮にこの市場の0.1%を10年後に置き換えられれば、年間数兆円規模の事業になる。評価額6兆円は、このTAMから見れば「序章」なんです。

ハードウェアのコスト(部品原価+組立コスト)は、量産規模が拡大するほど指数関数的に下がる。「ハードウェア×AIモデル」の組み合わせは、量産が進むほどソフトウェア企業並みの粗利率に近づく構造を持っている。これがVCがFigure AIに6兆円の値段をつけている経済合理性です。

Microsoft・OpenAI・NVIDIA・ベゾスが賭けた理由|アドコックへの信任

「なぜ、ここまで豪華な顔ぶれが揃うのか」——これはFigure AIのビジネス構造だけでは説明できません。アドコックさんという人間への信任の話です。

Figure AIの投資家リストは、シリーズ8作の中でも最も「異常な顔ぶれ」です。

テックジャイアント複数社が同時に投資する稀有な構図

2024年2月のSeries Bラウンドで、Figure AIに同時に投資した主要な戦略投資家を整理すると、

- Microsoft: Azureクラウド、Copilot事業との連携可能性

- OpenAI Startup Fund: 当時はAIモデル提供パートナー(2025年2月に解消)

- NVIDIA(NVentures): ロボット用GPU・Jetsonエッジコンピューティング需要

- Intel Capital: ロボット用CPU・センサー類の供給可能性

- Jeff Bezos(Bezos Expeditions経由、投資額非公表): 「文明インフラ」仮説への個人投資

Microsoft、NVIDIA、Intelは本来互いに競合関係です。その競合同士が、同じスタートアップに同時に張るって、普通は起きない。なぜFigure AIで起きたか。

「ヒューマノイドという領域が、テックジャイアント各社の本業を全部押し上げる構造を持っているから」です。

- ヒューマノイドが普及すれば、Azureクラウドの需要が増える(Microsoft)

- ヒューマノイドが普及すれば、ロボット用GPUの需要が増える(NVIDIA)

- ヒューマノイドが普及すれば、ロボット用CPUの需要が増える(Intel)

Figure AIの成功=複数社の本業の追い風になる。だから競合関係を超えて横並びで張れた。

ジェフ・ベゾスさん個人投資が意味する「文明インフラ」仮説

ベゾスさんはBezos Expeditions(個人投資ファンド)を通じて、シリーズでPerplexity(AI検索)とFigure AI(ヒューマノイド)の2社に個人投資をしています。

なぜこの2人か。僕の読みですが、共通点は「文明レベルのインフラ」を作っているからだと思います。

- Perplexity: 「情報アクセスの方法」という文明インフラを再発明

- Figure AI: 「労働力そのもの」という文明インフラを再発明

ベゾスさんは、AmazonをECの巨人にする過程で「ECは、文明レベルで人の購買行動を変える」と判断して、20年以上前から張り続けてきた経営者です。同じレベルの「文明インフラ」を作っている起業家を、本能的に見抜く眼を持っている。

経営者として、自社事業を「業界の改善」ではなく「文明レベルのインフラの再発明」のレベルで設計できているか——これが、ベゾスさんレベルの投資家を引き寄せる条件です。

なぜ大型投資が連続起業家に集まるのか

アドコックさんは3社目の起業で、初期からこの規模の投資家を集められた。これは1社目では絶対に起きない現象です。

VC・テックジャイアントが連続起業家に大型投資する理由を整理すると、

- 過去の出口実績が、投資家の確認コストを下げる(事業計画書を1から検証する必要がない)

- 過去の経営者ネットワークが、新会社の採用・顧客獲得を加速する

- 過去の失敗パターンが内部化されているので、明らかな経営判断ミスをしにくい

- 過去のVCネットワークが、新規調達の信用力として効く

経営者として、もし今1社目をやっているなら、「1社目をクリアにExitすることが、人生の最大の経営判断」だと意識してほしい。経験値は、ちゃんと収穫しないと次に効かない——シリーズ全体で見えてきた最大の教訓の一つです。

Figure AIから経営者に抽出する3つの示唆

「Figure AIすごいね」で終わらせないために、自分の会社の意思決定に持ち帰れる学びを3つに整理しました。

示唆1:連続起業家は「2社目までの失敗と人脈」が3社目の最大の資産になる

アドコックさんが3社目で動員したのは、ハードウェア技術でも、AI技術でもありません。「2社目までに積み上げた経験値とネットワーク」です。

- Vettery(採用業界): 大企業(Adecco)への売却プロセス、機械学習の事業活用、HR業界のネットワーク

- Archer(航空業界): 上場プロセス、大企業(United Airlines)との初期パートナーシップ、航空業界・規制対応のネットワーク

- Figure AI(ロボット業界): Vetteryの「ML×大企業向け売却」経験+Archerの「大企業との初期商業契約」経験を、両方発揮できる構造

Figure AIでBMW Manufacturingとの早期商業契約を取れたのは偶然じゃない。Archerで身につけた「大企業との初期パートナーシップ構築力」が、3社目で完璧に効いている。

経営者として持ち帰ってほしいのは、「1社目で得たものを、2社目以降にどう転用するか」を設計する発想です。

あなたが今やっている事業は、人生の何社目ですか?1社目なら、次の事業のためにどんな経験値を積みますか?

示唆2:大企業との初期パートナーシップが市場を作る

アドコックさんが3社全部でやっていることが一つあります。「初期から、その業界の象徴的な大企業を顧客・パートナーに巻き込む」ことです。

- Vettery: 早期からゴールドマン・サックスを含む大手を顧客に

- Archer: Stellantis、United Airlines、米国空軍を初期パートナーに

- Figure AI: BMW Manufacturingを早期から商業契約相手に

普通のスタートアップは、「最初は小さな顧客で実績を作って、徐々に大企業に売り込む」というステップを踏みます。アドコックさんは違う。「最初から、業界を代表する大企業1社にフルコミットして、そこで実績を作る」という戦略を選んでいる。

なぜこれが強いか。

- 大企業1社の実績が、他のすべての商談の決め手になる

- 大企業の現場ニーズが、プロダクトの磨き上げに直結する

- 大企業のブランドが、人材・投資家の磁力になる

あなたの会社、最初の顧客は「取りやすい小さな顧客」になっていませんか?「業界の象徴的な大企業1社」を取りに行く設計はできますか?

示唆3:「3社目で革命を起こす」と最初から決めて領域を選ぶ発想

アドコックさんが他の連続起業家と決定的に違うのは、「1社目・2社目を、3社目の準備として位置づけている」ことです。

- 1社目(Vettery): 機械学習×B2Bの経験値を積む

- 2社目(Archer): 上場プロセスと大企業初期パートナーシップの経験値を積む

- 3社目(Figure AI): 1社目+2社目の経験値を全部投入して、社会インパクト最大の領域に賭ける

この「3社目逆算」の発想が、シリーズ8人の中でアドコックさんを唯一無二にしている。

経営者として、「自分の人生で、何社目で何をやるか」を10年単位で設計する。1社目で何を学ぶか、2社目で何を仕込むか、3社目でどんな革命を起こすか。経験値は、最初から「次にどう使うか」を設計しないと、流れて消えるんです。

あなたが今やっている事業は、人生のキャリア設計の中でどう位置づけられていますか?次の事業で、今の経験値をどう使う設計になっていますか?

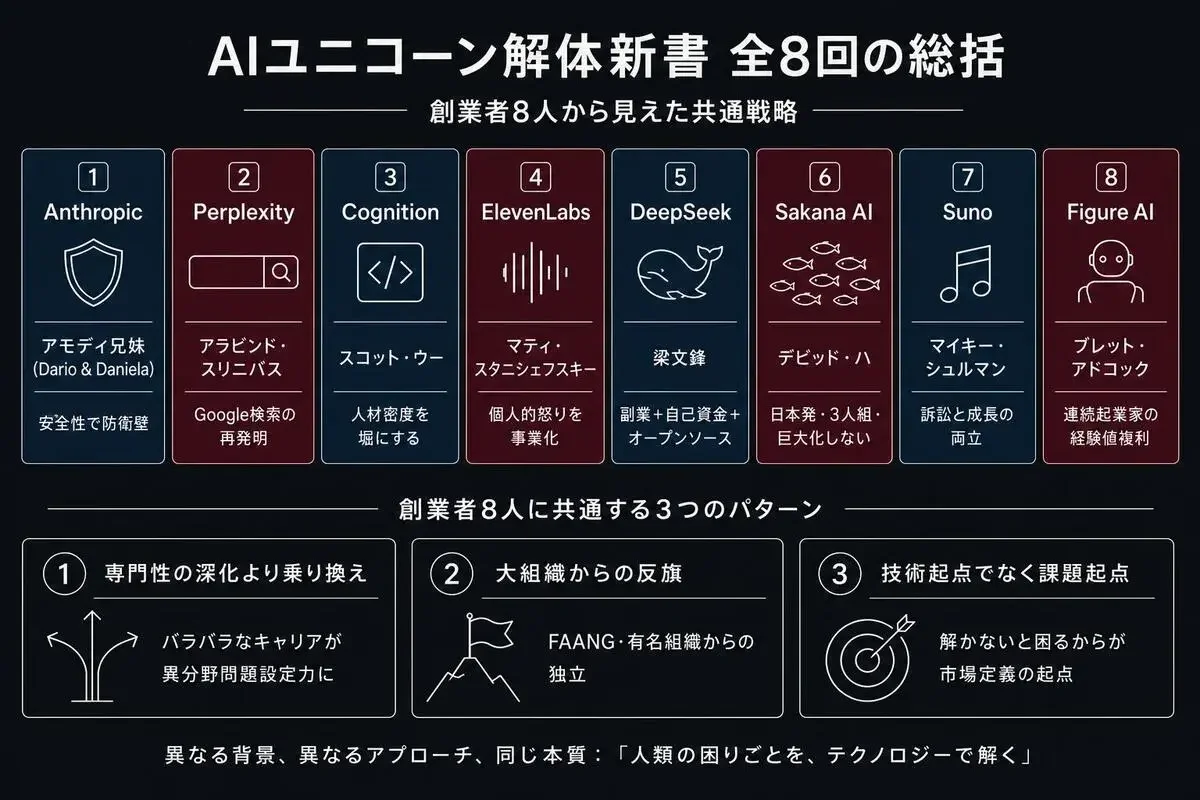

AIユニコーン解体新書 全8回の総括|Figure AIが示す創業者8人の共通戦略

「8本書いてきた中で、一番濃いパートです。最後まで読んでいただいてありがとうございます。」

最終回の特権として、全8人を通じて見えてきた共通パターンを、ここで整理します。シリーズを最初から追ってきてくださった経営者の方への、最大の報酬パートです。

まず、8人を振り返ります。

戦略のベクトルはバラバラに見えます。でも、シリーズ8作を書き終えた今、3つの共通パターンが見えてきました。

8人の経歴を横断で見てはじめて気づくことがある。1人だけ深掘りしていたら、絶対に見えなかった構造です。

全8人の創業者に共通した3つのパターン

パターン1:「専門性の深化」より「専門性の乗り換え」

シリーズで紹介した8人の創業者のキャリアを並べてみると、ほぼ全員が「異分野からの乗り換え」を経験しています。

- ダリオ・アモデイさん: 神経科学(プリンストン博士)→ 機械学習 → AI安全性

- アラビンド・スリニバスさん: IIT電気工学 → UC Berkeley CS博士 → OpenAI/DeepMind/Google Brain → 検索起業

- スコット・ウーさん: 競技プログラミング → Lunchclub(HRテック) → AIエンジニア企業

- マティ・スタニシェフスキーさん: 数学(インペリアル) → BlackRock金融 → Palantir → 音声AI起業

- 梁文鋒さん: 浙江大学 → クオンツヘッジファンド → AI副業 → DeepSeek

- デビッド・ハさん: 機械工学 → ゴールドマン・サックス(東京)→ Google Brain研究者 → Stability AI → Sakana AI

- マイキー・シュルマンさん: 物理学博士(ハーバード) → 金融機械学習(Kensho) → MIT講師 → 音楽AI

- ブレット・アドコックさん: HR起業(Vettery) → 航空起業(Archer) → ロボット起業(Figure AI)

8人全員が、「最初のキャリアと、AIユニコーンを作った時点で、専門領域が大きくずれている」んです。

「神経科学者がAI企業を作る」「投資銀行員が音声AIを作る」「物理学博士が音楽AIを作る」——これ、普通の発想だと「専門外の人が手を出した」と見られます。でも実際は逆なんですよ。異分野の経験が、AIという「すべての業界を再定義する技術」を扱うときに、最強の問題設定能力になっている。

経営者として、「自分の専門が違うから、AI業界には入れない」と諦めるのは、シリーズ8人を見る限り完全に誤った判断です。むしろ、異分野からの参入者の方が、AIで新カテゴリを作れている。

パターン2:大組織(FAANG・有名研究機関・トップ企業)からの「反旗」

シリーズで紹介した8人の創業者のうち、ほぼ全員が「有名組織」を経由してから独立しています。

- アモデイ兄妹: OpenAI離脱(7人の中核メンバーで集団離脱)

- アラビンド・スリニバスさん: OpenAI/DeepMind/Google Brain → 退職して起業

- スコット・ウーさん: Lunchclub CTO → 退任してCognition創業

- マティ・スタニシェフスキーさん: BlackRock→Palantir→退職して起業

- 梁文鋒さん: 幻方量化(中国トップクラスのヘッジファンド)創業者として、AI副業

- デビッド・ハさん: ゴールドマン・サックス→Google Brain東京→Stability AI→Sakana AI

- マイキー・シュルマンさん: Kensho(金融MLのトップ企業)→MIT講師→Suno

- ブレット・アドコックさん: Vettery(売却済み)→ Archer(上場済み)→ Figure AI

8人全員に共通するのは、「有名組織で実績を作った後、その組織の論理を捨てて独立」したことです。

経歴の前半は有名組織で実績を作る。後半は、その組織の論理を完全に捨てて、新カテゴリを作りに行く。この「2段ロケット構造」が、シリーズ8人の共通パターンです。

パターン3:「技術が実現できるから」ではなく「これを解かないと困るから」が市場定義の起点

シリーズで紹介した8人の創業者が選んだ事業領域は、ほぼ全員が「自分が個人的に解きたい課題」を起点にしているんです。

- アモデイ兄妹: 「AIの安全性危機」を解きたい

- アラビンド・スリニバスさん: 「自分が欲しい検索体験」がなかったから作る

- スコット・ウーさん: 「世界トップ人材だけが集まる組織」を作りたい

- マティ・スタニシェフスキーさん: 「ポーランド語吹替の怒り」を解きたい

- 梁文鋒さん: 「研究を続けたい」「AGIに賭けたい」(個人の信念)

- デビッド・ハさん: 「進化的アプローチでAIをやりたい」(既存LLM路線への違和感)

- マイキー・シュルマンさん: 「音楽生成の壁を破りたい」(物理学者として)

- ブレット・アドコックさん: 「世界の汎用労働力不足を解きたい」(社会課題として)

8人全員、「市場が大きいから」じゃなくて「自分が解きたいから」でテーマを選んでいます。

VCの教科書は「TAMが大きい領域を選べ」と言います。でもシリーズ8人を見る限り、彼らは「自分が解きたい課題が、結果としてTAMが大きい領域だった」んです。順序が逆。

市場分析からスタートする事業は「競合がいない領域」を探そうとします。でも、自分が個人的に解きたい課題は、自分以外の何百万人・何億人も同じ理由で困っている可能性が高い。

「次のユニコーン」を見抜くための3つの問い

3つのパターンを整理した上で、シリーズの最後に「次のユニコーンを見抜くための問い」を3本、置かせてください。

8本かけて8人を解剖してきた。だからこそ、このシリーズを読んだあなただけに届けられる問いがあります。

問い1:その創業者は「前の組織の論理」を捨てているか?

経歴に有名組織が並んでいても、「前の組織でやっていたことを、看板だけ変えて続けている」起業家は、たいていユニコーンにはなりません。

たとえば、Goldman Sachs出身のフィンテック起業家でも、「Goldmanの業務をデジタル化する」だけの会社と、「Goldmanが構造的にできないことを、新しいUXで解く」会社では、ユニコーンになれるかどうかが決定的に違う。

問い2:解こうとしている課題は「技術が実現できるから」ではなく「解かないと困るから」か?

「今ChatGPTでこれが流行ってるから、自分も似たようなものを作ろう」というのは技術起点の市場定義。これだとユニコーンにはなりにくい。「創業者自身が解きたくて仕方ない課題」から事業を作っているか、ここを見抜く。

問い3:創業者の遍歴は「バラバラに見えて実は一本の問い」に収束しているか?

アドコックさんのHR→航空→ロボットは、表面はバラバラだけど「ひとの制約をテクノロジーで超える」という一本の問いに収束していました。ある創業者の経歴を見たとき、表面の業界がバラバラでも、「根っこに流れている深い問い」を見抜けるか。それが、その人物の可能性を判断する基準です。

ここまで読んでくださった経営者の方に、最後に問いを置かせてください。

あなたの会社は、「前の組織の論理」を捨てて作られていますか?それとも、今いる業界の常識の中で勝負していますか?

あなたが解こうとしている課題は、「技術が実現できるから」やっていますか?それとも「解かないと自分が困るから」やっていますか?

あなたのキャリアと事業の遍歴は、表面はバラバラに見えても、根っこに流れる一本の問いに収束していますか?

シリーズ8人がやってきたことを「すごい話」で終わらせないために、この3つを経営の意思決定に持ち帰ってほしいんです。

シリーズ完結のお礼|Figure AIとAIユニコーン解体新書を読んでくださった経営者の方へ

このパートを書きながら、正直じわっときました。

「AIユニコーン解体新書」シリーズ全8回——Anthropic、Perplexity、Cognition、ElevenLabs、DeepSeek、Sakana AI、Suno、そしてFigure AIの8人の創業者を、経営者目線で解剖してきました。

ここまでお付き合いいただき、本当にありがとうございました。

書いてきた中で何度も思ったのは、「AIユニコーンの創業者は、技術の天才である前に、経営判断の天才」だということです。

「どの課題を解くか」「どの組織の論理を捨てるか」「どの大企業を初期パートナーに巻き込むか」「どの瞬間に投資家と関係を切るか」——こうした経営の意思決定の積み重ねが、評価額を決めている。

これは、シリコンバレーや北京の話ではなくて、日本の経営者にとっても完全に再現可能なフレームワークだと、シリーズを書き終えて確信しています。

第1弾のAnthropicから読んでくださった方は、もう8人の創業者の思考パターンを自分の中に持っています。それは、業界の違いを超えて使えるものです。

シリーズで紹介した8人の創業者から、何か一つでもあなたの経営判断に持ち帰れるものがあったら、書いた価値があります。

「AIユニコーン解体新書」タグで全8本まとまっています。気になる回をぜひ読み返してみてください。

「AIユニコーン解体新書」シリーズ、これで完結です。

8人の創業者から学んだことを、あなたの会社の次の意思決定に活かしてください。

それでは、また別シリーズで。

- 1

- 0

元大手コンサル→スタートアップCEO。AIを経営の参謀として活用し、競合調査・市場分析・事業計画のドラフトをAIに任せて意思決定に集中するスタイル。2社目立ち上げ中。経営者目線でAI導入のリアルを発信します。

こちらもおすすめ

-

AI経営者の参謀@ひで

AI経営者の参謀@ひで

- 7

- 0

-

AI経営者の参謀@ひで

- 8

- 0

-

AI集客@ルイ

AI集客@ルイ

- 4

- 0

-

AI経営者の参謀@ひで

- 2

- 0

-

AI集客@ルイ

- 3

- 0

-

AI経営者の参謀@ひで

- 4

- 0

-

AI経営者の参謀@ひで

- 4

- 0

-

AI経営者の参謀@ひで

- 3

- 0

-

カイ@プロダクトマネージャー

カイ@プロダクトマネージャー

- 1

- 0

-

AI経営者の参謀@ひで

- 2

- 0

-

AI経営者の参謀@ひで

- 1

- 0

-

AI経営者の参謀@ひで

- 2

- 0

-

AI経営者の参謀@ひで

- 1

- 0

-

AI経営者の参謀@ひで

- 1

- 0

-

AI経営者の参謀@ひで

- 1

- 0

-

AI経営者の参謀@ひで

- 3

- 0

-

AI経営者の参謀@ひで

- 2

- 0

-

AI経営者の参謀@ひで

- 2

- 0

-

AI経営者の参謀@ひで

- 2

- 0

-

AI集客@ルイ

- 3

- 0

AimanaVo

あなたのAI知見も、資産にしませんか?

読んだ・試した・気づいた — そんな体験が誰かの力になる。 有料記事で収益化も、アフィリエイトも。

💬 コメント

ログイン か 会員登録 するとコメントできます