経営の意思決定にAIを使い倒している、ひでです。

2026年5月、テック界がやけに騒がしいんですよ。

5月20日にSpaceXがSEC(米証券取引委員会)に上場申請書類を出した。

評価額は1.75兆ドル、日本円にすると約260兆円です。

その2日後、5月22日にはOpenAIも、上場に向けたSECへの秘密裏の申請(コンフィデンシャル申請)の準備を進めると報じられました。

評価額は1兆ドル規模とも報じられ、これも約150兆円という桁外れの数字です。

そして同じ週、Anthropicが「創業以来初の四半期営業黒字を見込む」と明らかになった。

AI企業がついに黒字。

このニュースを見て、僕も最初は「おお、ついにか」と思いました。

ただ、経営者として一つだけ確認したいことがあるんですよ。

その黒字、本物ですか?

「黒字」と一口に言っても、実は中身が全然違う。

ここを区別できるかどうかで、ニュースの読み方も、自社の決算の見方も、投資判断もガラッと変わります。

今日はその話をします。

Anthropicが「初の営業黒字」を見通し──AI黒字化で何が起きているのか

まず事実関係を整理しましょう。

報じられている数字はこうです。

Anthropicの2026年4〜6月(第2四半期)の売上は109億ドル、約1.6兆円の見込み。

そして営業利益が5.59億ドル、約840億円のプラスになる見通しです。

これが創業以来「初の営業黒字」と言われている根拠ですね。

何がすごいって、伸びるスピードなんですよ。

第1四半期(1〜3月)の売上は48億ドルでした。

それが第2四半期で109億ドル。

3カ月で売上がほぼ倍増しています。

ARR(年換算収益、今の売上ペースを1年に引き伸ばした数字)で見ると、2月時点で140億ドルだったものが、4月には300億ドルを超えた。

スタートアップを経営している身として言わせてもらうと、この成長カーブは異常です。

普通の会社なら年率20〜30%伸びれば「絶好調」と言われる世界で、3カ月で倍。

桁が違います。

売上で初めてOpenAIを抜いた──牽引役はClaude Codeと企業向けエージェント

伸びている理由もはっきりしています。

一つはClaude Code、エンジニアがコードを書くのを支援するツールですね。

もう一つは企業向けの自動化エージェント、要は法人がガッツリお金を払う用途です。

個人課金より法人課金のほうが単価が高くて解約されにくい、というのは経営者なら肌感でわかると思います。

この法人需要をうまく掴んで、AnthropicはARR(年換算収益)ベースで初めてOpenAIを上回ったとされています。

ここまでは、文句なしの「すごいニュース」です。

ただ、決算を読む目を持っている経営者なら、ここで一語引っかかるはずなんですよ。

「営業」黒字、と書いてある。

なぜわざわざ「営業」と付くのか。

ここに、今日の本題が全部詰まっています。

次のセクションで、この「営業」という言葉の意味を解剖します。

営業利益と純利益の違いとは──「黒字」には3つの段階がある

ここが一番大事なので、じっくりいきます。

このフレームを一度持つと、今日のAnthropicの話だけでなく、どのAIニュースを見ても、あるいは自社の決算書を開いても、同じ目で読めるようになるんですよ。

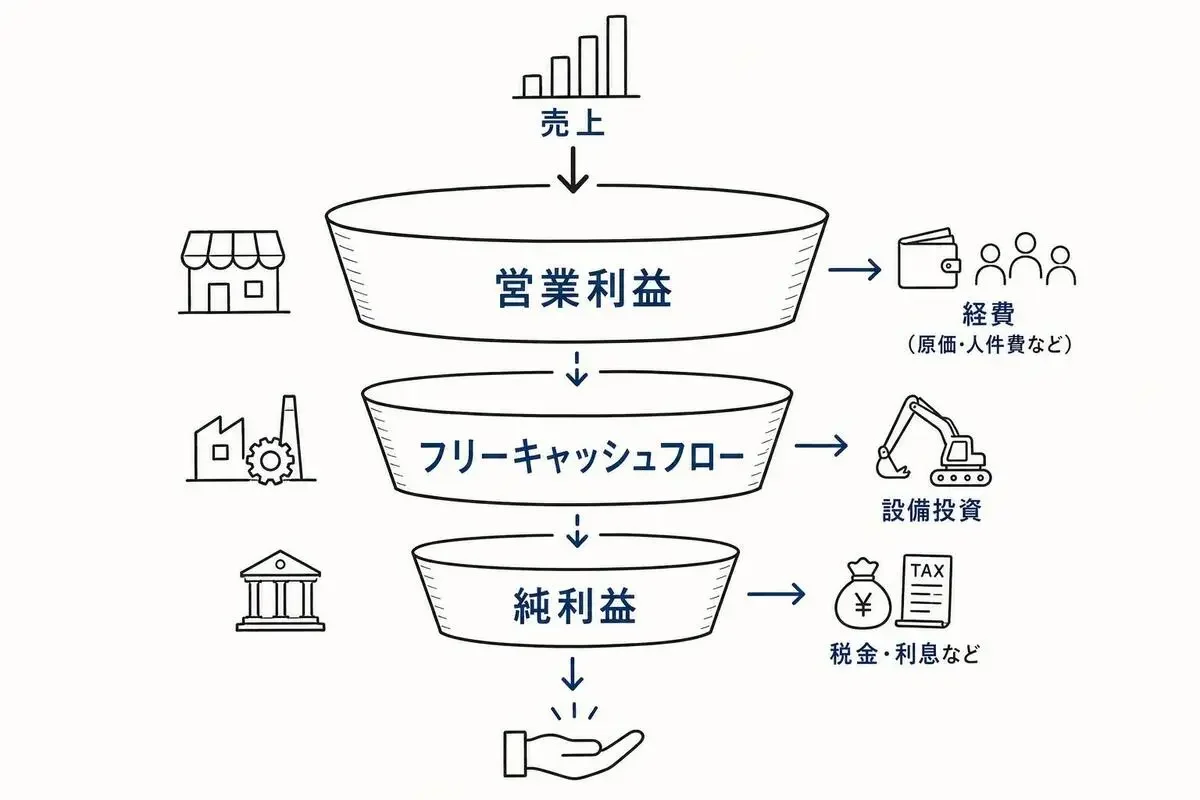

結論から言うと、企業の「黒字」には大きく3つの段階があるんですよ。

そして報道で「黒字」と言うとき、どの段階の話をしているのかで意味が180度変わります。

僕はこれを家計に例えて説明することが多いです。

会社の財務を、一人の人間の年収と支出に置き換えてみてください。

そのほうが圧倒的に腹落ちします。

第1段階・営業利益──事業が稼ぐ力

営業利益は、本業でどれだけ稼いだかを表す数字です。

売上から、商品の原価と、人件費・家賃・広告費みたいな日々の経費を引いたもの。

家計で言えば、額面の年収から、家賃・食費・光熱費といった生活費を引いた「毎月の手残り」みたいなものです。

ポイントは、ここでは設備投資や借金の利息、税金はまだ引いていないこと。

つまり「うちの本業、ちゃんと儲かる構造になってる?」を見る指標なんですよ。

Anthropicの「初の営業黒字」は、まさにこの第1段階の話です。

第2段階・フリーキャッシュフロー──実際に手元に残る現金

次がフリーキャッシュフロー、略してFCFです。

これは「実際に自由に使える現金がいくら残ったか」を表します。

営業で稼いだお金から、設備投資(将来のために使う大きな出費)を引いた後の現金ですね。

家計に戻すと、生活費を引いた手残りから、さらに住宅ローンの返済をした後に「自由に使えるお金」がいくらあるか、というイメージです。

ここがマイナスだと、本業は黒字でも、実際の財布はどんどん痩せていきます。

AI企業の場合、この設備投資が桁違いに重い。

なぜなら、AIを動かすには大量のGPU(計算用の半導体)やデータセンターが要るからです。

いわば、稼いだそばから将来の設備にどんどん突っ込んでいる状態ですね。

第3段階・純利益──税引き後の本当の手残り

最後が純利益です。

これは営業利益から、借金の利息や、その他もろもろの損益、そして税金まで全部引いた後の「最終的な儲け」です。

家計で言えば、すべての支払いと税金を済ませた後に「本当に自分のものとして残ったお金」。

決算で「黒字でした」と胸を張れるのは、本来この純利益が黒字のときなんですよ。

会社が株主に配当を出したり、内部留保を積んだりできるのは、この純利益があってこそです。

整理するとこうなります。

- 売上:額面の年収

- 営業利益:生活費を引いた手残り(本業の稼ぐ力)

- フリーキャッシュフロー:住宅ローン返済後に自由に使える現金

- 純利益:税金まで全部引いた本当の手残り

Anthropicの「初の営業黒字」は3段のうち一番浅い1段目

ここまで読んでもらえれば、もう察しがついていると思います。

Anthropicの「初の営業黒字」は、3つの段階のうち一番浅い、第1段階に過ぎないんですよ。

本業の稼ぐ力がようやくプラスに転じた、という話であって、FCFや純利益が黒字になったわけではない。

実際、報道によればAnthropicはQ1(第1四半期)時点で、コンピュート(計算資源)コストが収益の71%を占めていました。

第2四半期ではその比率が56%程度に改善する見込みですが、それでも収益の半分以上が、サービスを動かすだけで消えていく構造は変わりません。

これがAI企業の赤字がなかなか解消されない構造的な理由です。

しかもさっき言ったとおり、データセンターやGPUへの設備投資が重くのしかかる。

その結果、FCFや純利益ベースでの黒字化は2027年以降、報道によっては2030年近くまでかかる、と見られています。

だから「Anthropicが黒字化した」と聞いて、純利益まで黒字になったと受け取ると、実態を3段階ぶん見誤ることになるんですよ。

「営業黒字=勝った」ではない。

本業の稼ぐ力が見え始めた、という極めて重要だけど、まだ最初の一歩、というのが正確な読み方です。

このフレームを持った上で、3社の財務を横並びに見ると、さらに面白いことが見えてきます。

Anthropic・OpenAI・SpaceXを比較──3強の財務を横並びで読む

このフレームを手に入れたら、他のAI・テック企業の財務もスッと読めるようになります。

せっかくなので、今まさに上場で動いている3社を横並びで見てみましょう。

OpenAI──売上131億ドルで純損失90億ドル、それでも約150兆円評価

OpenAIは2025年通期で売上131億ドル、約2兆円を稼ぎました。

ところがコストは約220億ドル。

差し引き、純損失は約90億ドル、日本円で約1.35兆円の赤字です。

桁を間違えていません。

1年で1.35兆円溶かしているんですよ。

キャッシュフローベースの黒字化は2030年予想とされています。

つまりあと数年は赤字を掘り続ける前提です。

それでいて、上場時の評価額目標は1兆ドル超、約150兆円。

2025年の売上の75倍以上という値付けです。

普通の感覚なら「赤字なのにこの評価はおかしい」と感じますよね。

その違和感は正しいです。

ただ、この後その値付けの意味も解剖します。

Anthropic──ARRベースの売上伸びでOpenAIを抜いた。でも純利益はまだ赤字

Anthropicはさっき見たとおり、第2四半期の売上見込みが109億ドル、約1.6兆円。

ARR(年換算収益)ベースの伸びではOpenAIを上回りました。

営業利益は5.59億ドル、約840億円の黒字見込みです。

ただし営業利益率にすると約5%。

そして純利益・FCFベースではまだ赤字です。

「売上の伸びでトップに立ったが、本当の手残りはこれから」というポジションですね。

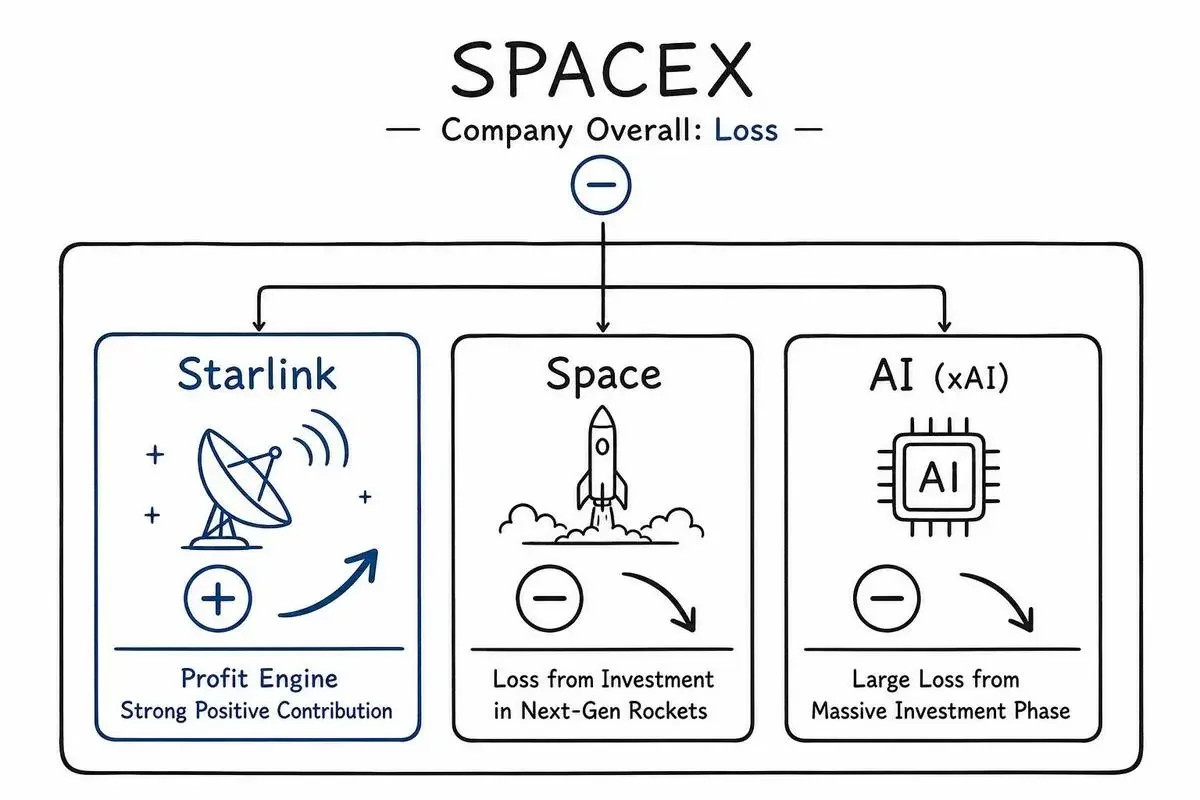

SpaceX──純損失49億ドルの中に、Starlinkという黒字エンジン

そしてSpaceXです。

2025年の連結売上は187億ドル。

純損失は49.4億ドル、約7,400億円の赤字でした。

会社全体で見れば、3社の中で一番の赤字額です。

ところが、ここからが本当に面白いところなんですよ。

この赤字の中に、Starlink(衛星通信事業)という営業利益44億ドル、約6,600億円を叩き出す黒字エンジンが隠れている。

3社を一枚の表にまとめます。

こうして並べると、面白いことに気づきます。

3社の中で一番「赤字」が大きいSpaceXが、実は一番「黒字の質」について深いことを教えてくれるんですよ。

次でその目論見書を開いてみましょう。

SpaceX IPO・上場で読む、目論見書(S-1)が教える「赤字の読み方」

SpaceXは2026年5月20日に、SECへS-1(上場時に提出する目論見書)を提出しました。

これは投資家に向けて、財務の中身を全部開示する書類です。

経営者にとって、他社のS-1は最高の教材なんですよ。

赤字企業がどう自分の赤字を説明するか、その論理が丸ごと載っているからです。

ここからが、正直一番読んでほしいところです。

会社全体は赤字でも、Starlinkは営業利益44億ドル──セグメント別に読む

S-1を開いて事業セグメント別に分解すると、景色が一変します。

これを見ると、SpaceXの赤字の正体がはっきりします。

通信事業のStarlinkは、すでに営業利益44億ドル、約6,600億円を生む立派な黒字事業です。

ロケットのSpace部門は、次世代機Starshipの開発に金を突っ込んでいるから赤字。

そしてAI部門が、計算資源への巨額投資で64億ドル、約9,600億円もの営業損失を出している。

会社全体の赤字は、稼ぐ事業(Starlink)の利益を、投資中の事業(Space、AI)が食っている結果なんですよ。

これが「セグメント別に読む」ということです。

「赤字企業」と一括りにせず、その中に現金を生むコア事業があるかを見る。

ここが本質です。

xAI統合で黒字企業が赤字に──経営失敗か、戦略的選択か

ここでもう一つ、経営者として唸らされる事実があります。

実はSpaceXは、2024年(合併前)には純利益7.91億ドル、約1,200億円の黒字企業だったんですよ。

それが、xAI(AI企業)を統合したことで、連結では赤字に転落した。

普通に見れば「黒字企業をわざわざ赤字にした、これは経営判断のミスでは?」と思いますよね。

ところがS-1の中で、SpaceXはこう説明しています。

合併が黒字企業を赤字企業に変えたが、これはレッドフラグ(危険信号)ではなく戦略的選択である、と。

つまり「今あえて赤字を選んでいる」という宣言です。

AI部門の計算資源には、四半期だけで巨額の投資を入れている。

将来そこが大きく育つと信じているから、今の黒字を投げ捨ててでも投資する、という意思決定なんですよ。

これが正しいかどうかは、数年後にしかわかりません。

ただ、ここで大事なのは、赤字の理由が「稼げないから」なのか「あえて投資しているから」なのかを区別することです。

前者はまずい赤字、後者は戦略的な赤字。

同じ赤字でも、意味は正反対です。

注意点も誠実に──Starlink ARPUは3年で99ドルから66ドルへ

ただ、僕は参謀として、いい話だけ並べる気はないんですよ。

S-1には気になる数字も載っています。

Starlinkの契約あたり月間売上(ARPU)が、2023年の99ドルから、2025年は81ドル、そして2026年第1四半期には66ドルまで下がっている。

3年で約3割の下落です。

これは「ユーザー数を増やすために単価を下げている」フェーズに入ったサインです。

量で売上を伸ばしているけれど、1契約あたりの儲けは薄くなっている。

黒字エンジンのStarlinkにも、ちゃんと弱点はある。

こういう「都合の悪い数字」までセットで見るのが、財務を読むということなんですよ。

売上の約90倍という評価額は何を意味するか

最後に、評価額の話です。

SpaceXの評価額1.75兆ドルは、連結売上の約90倍にあたります。

OpenAIの売上75倍も、常識的な水準ではありません。

これは何かというと、PSR(株価売上高倍率、評価額が売上の何倍かを示す指標)が極端に高い状態です。

普通の成熟企業なら、売上の数倍が相場ですよ。

それが90倍。

何を意味するかというと、投資家は「今の売上」ではなく「将来生み出すであろうキャッシュ」に値段を付けている、ということです。

Starlinkや、まだ赤字のAI部門が、5年後10年後にどれだけ稼ぐかという期待を、今の評価額に織り込んでいる。

期待値が先行した値付けなんですよ。

ここに、AI・テック企業への投資のリスクとリターンが凝縮されています。

そして、このリスクとリターンの読み方は、AIニュースを追う話で終わりません。

経営判断と財務──「どの黒字か」を問う習慣が意思決定を変える

ここまで読んでもらえれば、最初の問いに自分で答えられるはずです。

Anthropicの「初の営業黒字」は本物か。

答えは「本物だけど、3段階のうち一番浅い1段目」です。

本業の稼ぐ力が見え始めたのは間違いない。

でも、FCFや純利益という本当の手残りはまだ先。

この読み方ができると、ニュースの見出しに踊らされなくなります。

そして、ここからが本当に伝えたいことなんですよ。

AIニュースを読む目は、そのまま自社の決算書を読む目に変わります。

この目線は、他社の話で終わらせるのはもったいない。

そっくりそのまま、自社の決算に向けてください。

自社の決算でも「どの段階の黒字か」を見極める3つの問い

自分の会社の数字を見るとき、僕はこの3つを必ず問います。

- 営業利益は黒字か。本業そのものに稼ぐ力はあるか

- フリーキャッシュフローは黒字か。設備投資を引いても現金は残っているか

- 純利益は黒字か。利息や税金まで引いた後で、本当に手元に残っているか

「黒字です」と言われたら、必ず「どの段階の黒字ですか」と聞き返す。

これだけで、財務を見る解像度が一気に上がります。

投資フェーズの赤字と、コア事業のキャッシュ創出力を分けて見る

SpaceXのStarlinkで見たとおり、赤字には2種類あります。

稼げない赤字と、あえて投資している赤字です。

自社が赤字のとき、それがどちらなのかを冷静に分けてください。

新規事業に先行投資していて全体が赤字なら、それは前向きな赤字かもしれない。

でも、コア事業そのものがキャッシュを生めていないなら、それは危険信号です。

逆に投資家や提携先を評価するときも、同じ目で見ればいい。

「この会社の赤字は、稼げないからか、攻めているからか」。

ここを見分けられるだけで、判断の精度は段違いに上がります。

「売上90倍の評価額」が示すリスクとリターン

そして評価額の話です。

期待値が先行した値付けは、将来そのとおりに成長すれば大きなリターンになります。

でも、期待がはがれた瞬間に評価は一気にしぼむ。

これはAI・テック企業への投資のリスクそのものですが、自社の事業計画にも同じことが言えるんですよ。

「将来こうなるはず」という前提に、どれだけのお金と意思決定を賭けているか。

その前提が崩れたとき、何が起きるか。

経営は、この期待値とリスクのバランスを取り続ける仕事だと、僕は思っています。

まとめ──黒字を3階層で読む参謀の目を持つ

AI企業が一斉に上場し、「黒字」「赤字」の見出しが毎日のように飛び交う時代です。

でも、見出しの一語に踊らされる必要はありません。

「黒字」には3つの段階がある。

営業利益、フリーキャッシュフロー、純利益。

Anthropicの「初の営業黒字」は一番浅い1段目。

SpaceXの巨額赤字の中には、Starlinkという黒字エンジンが眠っている。

赤字には、稼げない赤字と、攻めの赤字がある。

このフレームを一度手にすれば、AIニュースの読み方が変わるだけじゃないんですよ。

他社の決算を読む目が、そのまま自社の意思決定を変える目になる。

今夜、自社の決算書を開いてみてください。

「うちの黒字は、どの段階の黒字だろう」。

その問い一つで、明日からの意思決定が確実に変わります。

で、あなたの会社の黒字は、本物ですか?

- 2

- 0

元大手コンサル→スタートアップCEO。AIを経営の参謀として活用し、競合調査・市場分析・事業計画のドラフトをAIに任せて意思決定に集中するスタイル。2社目立ち上げ中。経営者目線でAI導入のリアルを発信します。

こちらもおすすめ

-

コードを読まないAIエンジニア

- 2

- 0

-

- 4

- 0

-

AI集客@ルイ

AI集客@ルイ

- 2

- 0

-

- 3

- 0

-

AI経営者の参謀@ひで

AI経営者の参謀@ひで

- 4

- 0

-

- 2

- 0

-

AI集客@ルイ

- 1

- 0

-

プロンプト画伯

- 2

- 0

-

AI経営者の参謀@ひで

- 4

- 0

-

AI脱社畜

- 2

- 0

-

AI経営者の参謀@ひで

- 3

- 0

-

- 1

- 0

-

- 2

- 0

-

カイ@プロダクトマネージャー

カイ@プロダクトマネージャー

- 1

- 0

-

AI経営者の参謀@ひで

- 2

- 0

-

AI経営者の参謀@ひで

- 1

- 0

-

AI経営者の参謀@ひで

- 2

- 0

-

AI経営者の参謀@ひで

- 1

- 0

-

AI経営者の参謀@ひで

- 1

- 0

-

AI経営者の参謀@ひで

- 1

- 0

AimanaVo

あなたのAI知見も、資産にしませんか?

読んだ・試した・気づいた — そんな体験が誰かの力になる。 有料記事で収益化も、アフィリエイトも。

💬 コメント

ログイン か 会員登録 するとコメントできます