こんにちは。ひでです。

スタートアップ経営の現場で、AIを「参謀」として使い倒している人間の視点で記事を書いています。

ニュース見ましたか?

4年前にOpenAIを飛び出した兄妹が、いま任天堂を超える会社を作っています。

評価額9,650億ドル——約150兆円。

「へー、すごいね」で流せる話じゃないんですよ、これ。経営者として、このニュースの本質を読み解かないのはもったいなさすぎる。

今回から「AIユニコーン解体新書」という新シリーズを始めます。AI界を引っ張っているユニコーン企業を、「会社」ではなく「人(創業者)」を主役にして解剖していくシリーズです。

第1弾は、いま世界で一番アツい会社、Anthropic(アンソロピック)。創業者のアモデイ兄妹を主役に、「なぜ4年で評価額150兆円の会社が作れたのか」を、経営者目線でガッツリ分解します。

第1弾(Anthropic)では「安全性を盾に防衛壁を作った兄妹」← この記事

第2弾(Perplexity)では「Google検索を真正面から再発明した男」

第3弾(Cognition)では「人材密度を最大の堀にした集団」

第4弾(ElevenLabs)では「個人的怒りを1.6兆円TAMに変換した男」

第5弾(DeepSeek)では「副業+自己資金+オープンソースで巨人を揺らした男」

第6弾(Sakana AI)では「東京×3人組×逆張りで日本最速ユニコーンになった集団」

第7弾(Suno)では「訴訟を抱えたまま高成長を続ける経営胆力」

第8弾(Figure AI)では「BMW工場に人型ロボットを送り込んだ男の戦略」

技術論はやりません。やるのは戦略論と意思決定論です。

Anthropic評価額150兆円って、これ任天堂とソニーとトヨタを足してもそれより大きいんですよ

「4年で150兆円」と聞いて、ピンとこない経営者の方——正直に言うと、僕も最初は「桁ひとつ間違ってないか?」って自分の目を疑いました。

でも事実なんです。

2026年5月29日、Anthropicが評価額9,650億ドル(約150兆円、2026年5月末時点の約155円換算)で資金調達を完了しました。

この数字が何を意味するか、誰でも知ってる会社と並べてみます。

- 任天堂の時価総額: 約20兆円前後

- ソニーグループの時価総額: 約25兆円前後

- トヨタ自動車の時価総額: 約60兆円前後

- Anthropic: 約150兆円

トヨタの2.5倍です。任天堂とソニーを足して2倍以上にしてもまだ届かない。

創業は2021年。たった4年です。

しかも、ここが本当の驚きなんですが、この評価額は「夢に乗った投機」じゃないんですよ。

ARR(年換算売上高)も470億ドル超え(2026年5月時点、約7.3兆円)で、売上の伸びが異常だから評価額がついてきているんです。

ARRというのは、月次の売上を12倍して年換算した数字のことで、SaaS企業の成長スピードを見るときの定番指標です。「ランレート」とも言います。確定売上ではないですが、いまの売上トレンドがそのまま1年続いた場合の規模感を示します。

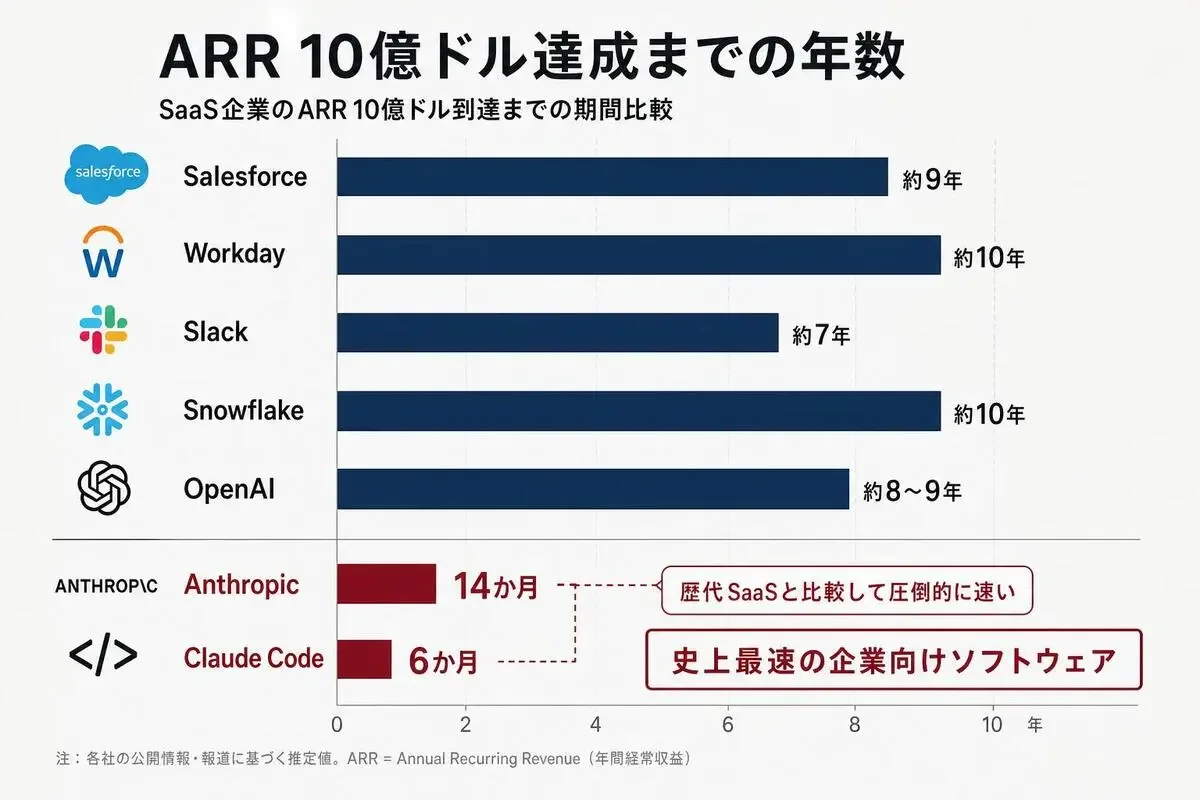

これ、Salesforceが9年かけて到達した規模を、Anthropicは14か月でやってます。後の章で歴代SaaSと比較しますが——正直、数字を見た経営者は全員震えると思います。

で、経営者として僕がまず気になるのは、こういう異常な会社を作った「人」がどんな人なのか、なんですよね。

会社って、結局のところ「誰が作ったか」で全部決まる。事業計画書を読むより、創業者のバックグラウンドを5分調べる方が、その会社の未来は読めると思ってて。

なので、まず主役のアモデイ兄妹がどんな2人なのか、ここから始めます。

アモデイ兄妹とは何者か|Anthropic創業者の素顔

「Anthropicって、なんとなく名前は聞くけど誰が作った会社なのか分からない」——スタートアップ経営者でも、正直こう感じている方は多いんじゃないかと思います。

創業者を知らずして戦略は読めない。まず2人を知ってください。

Anthropicを語る上で絶対に外せないのが、創業者のダリオ・アモデイさん(兄)とダニエラ・アモデイさん(妹)です。

兄のダリオさんがCEO、妹のダニエラさんが社長(President)。文字通り「兄妹CEO」で会社を経営しています。

スタンフォード物理学・プリンストン生物物理学博士から、AI研究の最前線へ

兄のダリオさんは、もともと生物物理学の博士号を持っている研究者です。プリンストン大学で博士号を取得しています。

経歴を時系列でざっくり追うと、こんな感じです。

- スタンフォード大学で物理学の学士号、プリンストン大学で生物物理学(Biophysics)の博士号を取得

- 計算神経科学・生物学の研究を経て

- Baidu(百度)の研究チームに参加(当時のリーダーがあのアンドリュー・エンさん)

- Google Brainに移籍

- 2016年頃にOpenAIに参加、最終的に研究担当VPに

研究者としてのキャリアが本筋で、そこから経営側に出てきた人なんですよね。

ここ、経営者として注目してほしいポイントです。

技術がガチで分かる人が経営トップにいる会社って、競合の動きを「数字」じゃなく「論文」と「アーキテクチャ」のレベルで読めるんです。戦略の精度が全然違います。

逆に、技術が分からない経営者が「うちもAIやろう」って言って失敗するパターン、世の中にめちゃくちゃ多いですよね。ダリオさんはその対極にいる人です。

GPT-2・GPT-3を主導した男が、なぜ会社を辞めたのか

ダリオさんがOpenAIで何をしていたか、ここが超重要です。

ざっくり言うと、ChatGPTの原型である「GPT-2」「GPT-3」の開発を主導していたチームのトップが、ダリオさんでした。

つまり、いまのChatGPTやClaudeを含む「大規模言語モデル」というカテゴリ全体の生みの親に近い存在なんです。

その人物が、ある日「自分の会社を作る」と言って、OpenAIを離脱した。

経営者として、この事実だけで「ただ事じゃない」って分かりますよね。GPT-3の成功を一番近くで見ていた人間が、その成功を捨ててまでゼロから始める理由って、相当深いはずです。

ここの「なぜ辞めたか」は次のセクションで深堀りします。一旦、人物の話を続けます。

妹のダニエラさんと組んだ理由——「兄が技術、妹が経営」の役割分担

Anthropicが面白いのは、ダリオさんが妹のダニエラさんと一緒に会社を立ち上げたことです。

ダニエラさんは、もともとStripe(決済プラットフォームのユニコーン)でリクルーティング責任者などを務めていた人。OpenAI時代はオペレーション担当VPでした。

役割分担はシンプルで、

- 兄ダリオさん: 研究・技術・ビジョン担当のCEO

- 妹ダニエラさん: 採用・組織・オペレーション担当のPresident

これ、経営チームの組み方として理想形なんですよね。

スタートアップの失敗の8割は「人」絡みです。共同創業者と揉める、採用で外す、組織が崩れる。これを防ぐ最強の組み合わせって、実は「価値観と信頼が完全に揃ってる2人」なんです。

血のつながった兄妹って、それを最初から満たしてる。

しかも、技術と経営オペレーションでスキルが完全に補完関係になってる。ダリオさんが研究者だからこそ、組織運営・採用・対外関係はダニエラさんが全部巻き取る、という構造です。

僕も2社目を立ち上げ中ですが、何度もスタートアップで「共同創業者問題」を見てきました。これほど綺麗な役割分担って、正直見たことないですよ。

さて、人物像がだいぶ見えてきたところで、次は本題の「なぜOpenAIを辞めたのか」に入ります。ここに、Anthropicという会社の存在意義が全部詰まってます。

なぜOpenAIを離脱してAnthropicを作ったのか

「優秀な人が給料や待遇に不満で会社を辞める」——そういう話なら、よくある話です。

でもダリオさんのケースは、次元が違う。

2020年末、ダリオさん・ダニエラさんを含む7人のOpenAIメンバーが、会社を辞めて新しい会社を作りました。それがAnthropicです。

これ、ただの転職じゃないんですよ。チームごと割って出たんです。

技術トップ、安全性研究のトップ、政策担当——OpenAIの中核メンバーが、ある日揃って辞表を出した。

経営者として、もし自社でこれが起きたら、と想像してみてください。CTOと開発部長と研究開発のトップが、揃って辞めて競合会社を作る。たぶん会社の存続自体が危ぶまれます。

それくらいの「事件」が、OpenAI社内で2020年に起きていたわけです。

「AIは安全に作らないと人類が危ない」という創業者の本気度

なぜそんなことになったのか。

理由を一言で言うと、「AIの安全性に対する温度感の違い」です。

ダリオさんは、AIが急速に賢くなることに対して、「技術側」と「制御側」のバランスをすごく重視していた人なんです。

ダリオさんがインタビューや論文で繰り返し言っているのは、こういうことです。

AIは強力すぎる技術。間違った方向に進めば、社会に致命的な影響を与える可能性がある。だから「速さ」と同じくらい「安全性」に投資しないといけない。

これ、AIに詳しくない経営者の感覚だと「いやそれ綺麗事でしょ」って思う人もいるかもしれないんですが、彼らはマジでこれを信じています。

そして、その「マジ度」が、後の事業戦略にそのまま乗ってくる。これが結果的に150兆円の評価額につながるんですが、それは後で見ていきます。

サム・アルトマンさんとの方向性の違い——技術速度 vs 安全性

OpenAIのCEOであるサム・アルトマンさんは、もちろん安全性を軽視しているわけではないんですが、優先順位が違いました。

ざっくり構図を整理するとこうです。

- サム・アルトマンさん(OpenAI): 「とにかく速く、強いAIを作って世界に出す」

- ダリオ・アモデイさん(Anthropic): 「強いAIを作るが、安全に制御しながら出す」

両方とも正しいんですよ。技術って速く出して市場を取らないと負けるし、でも安全性を後回しにすると後で取り返しがつかなくなる。

経営判断としては、どっちに振るかは「価値観」の問題なんですよね。

ダリオさんは、OpenAI内でこの議論をずっとやっていたんだと思います。でも、最終的に「この会社では自分が信じる方向には舵を切れない」と判断した。

普通の優秀な人だったら「給料もいいし、ポジションもあるし、まあいいか」で残ります。でもダリオさんは、自分の信念のために、給料もポジションも全部捨てて出た。

これ、起業の動機として最強なんですよ。「儲けたい」じゃなく「自分の信念を実現する組織が世にないから作る」って動機の起業家は、めちゃくちゃ強い。

僕が1社目を立ち上げたとき、正直「市場が伸びてる」という理由が8割で、「自分はこれを絶対やる」という覚悟は2割しかなかったかもしれない。それで何度もしんどくなったんですよね。ダリオさんのこの意思決定を見るたびに、起業の動機の重要性を再認識させられます。

7人の元OpenAI仲間を引き連れた「集団離脱」の意味

ダリオさんがすごいのは、自分だけじゃなく仲間を7人引き連れて辞めたことです。

普通、共同創業者を1人見つけるだけでも大変です。7人って、もはやチーム丸ごとです。

これが何を意味するかというと、

- ダリオさんの「価値観」に共鳴する人が、OpenAI社内に最低7人いた

- その7人は、ダリオさんなら一緒に新会社を立ち上げてもいい、と信じた

- つまりダリオさんは、技術力だけじゃなく「人を巻き込む力」も持っている

これ、経営者として一番大事な能力ですよね。

1社目で一番苦労したのは「優秀な人をどう巻き込むか」でした。給料じゃない、ストックオプションでもない、「この人とならやりたい」という信頼関係をどう作るか。

ダリオさんは、OpenAI在籍中にそれを7人分作っていたわけです。

スタートアップ経営の本質は「人をどう動かすか」だと思ってて、ダリオさんの離脱劇は、そのお手本のような事例だと感じます。

さて、価値観で会社を作ったアモデイ兄妹が、次に何をしたか。「で、結局この会社は何を売って稼いでるんですか?」という、経営者なら一番気になる話に入ります。

ClaudeとClaude Codeの正体|兄妹が作った稼ぐ仕組み

「ビジョンや価値観は分かった。でも、実際に何を売って、あの評価額になってるの?」——経営者として、ここが一番気になりますよね。

当然の疑問です。結論から言います。

「Claudeはただのチャットボットじゃない」を一言で言うと

Anthropicの主力商品はClaude(クロード)というAIです。

「ChatGPTみたいなチャットボットでしょ?」と思ってる人、多いと思います。それも合ってるんですが、Anthropicがガチで儲かっている本丸はそこじゃないです。

本丸は、企業がClaudeを「自社のシステムに組み込む」ためのAPI事業です。

ざっくり言うと、こういうことです。

- 個人向け: Claudeにブラウザでチャットして月額課金(ChatGPTと同じビジネスモデル)

- 法人向け: 自社の業務システムにClaudeを組み込んで、APIの利用量に応じて課金

そして、Anthropicの売上の約80%が法人向けです。

これ、SaaS経営者なら「うわー、強い」ってなる構造なんですよね。個人向けサブスクは解約率が高くて単価が低い。法人向けは契約金額がデカくて、一度入ったら剥がれにくい。

Anthropicは最初から「法人向けに振った」という意思決定をしています。これがアモデイ兄妹の戦略的天才性のひとつです。

Claude Codeが6か月でARR 10億ドル達成した意味

ここでもう1個、化け物プロダクトを紹介します。

Claude Code(クロード・コード)というプロダクトがあります。エンジニア向けに、AIがコードを書いてくれるツールです。

このClaude Code、2025年5月にリリースされて、2025年11月にはARR 10億ドル(約1,550億円)を突破しました。たった6か月です。

これ、史上最速の企業向けソフトウェア製品です。

比較で見ると、震えますよ。

- Salesforce: ARR 10億ドル達成まで約9年

- Slack: ARR 10億ドル達成まで約7年

- Zoom: ARR 10億ドル達成まで約7年

- Claude Code: ARR 10億ドル達成まで6か月

「9年 vs 6か月」ですよ。桁が違います。

なぜこんなことが起きたかというと、Claude Codeはエンジニアの「面倒な作業」を、ガチで肩代わりしてくれるからなんです。

周りのスタートアップでも、エンジニアがClaude Codeなしでは仕事にならない、という状態になってきてます。給料の数倍の価値を出すツールなので、会社が月数十万払ってでも導入する。

ここがミソなんですが、「エンジニアが個人で使う」のではなく「会社が組織として導入する」フェーズに入ったから、こんなスピードで売上が積み上がってるんですよね。

法人80%・個人20%という事業構造の強度

ここで、経営者として一番見るべき数字を整理します。

Anthropicのビジネスモデルをシンプルに分解するとこうなります。

- 法人顧客の売上比率: 約80%

- 法人顧客数: 30万社超

- 主要導入先: NEC(グループ従業員約3万人にClaude導入、日本初のAnthropicグローバルパートナー)、みずほフィナンシャルグループ(金融機関大規模導入)、Deloitte、Cognizant(数十万人規模)

SaaS経営者なら知ってる「黄金パターン」が、ここに揃ってます。

法人向けSaaSの強みをまとめると、こういうことです。

- 解約率が低い(業務システムに組み込まれると剥がせない)

- 単価が高い(社員数に応じて課金が積み上がる)

- 拡張余地がある(部署単位で広がる、機能追加でアップセル)

- 競合切替コストが高い(システム連携を作り直すコストが莫大)

つまり、Anthropicは「一度入った顧客が、年々売上を増やしてくれる」構造を作ってるんです。

SaaS界では「ネガティブチャーン」と呼ばれる状態で、ARRが指数関数的に伸びる前提条件です。Anthropicの売上が2024年12月の10億ドルから2026年5月の470億ドル超まで、たった17か月で47倍になった理由は、新規顧客獲得だけじゃなく、既存顧客が利用量を爆増させていることにあります。

「で、なんでそんなに使われるのか?」——ここに、アモデイの戦略眼が効いてきます。次で、なぜAnthropicがエンタープライズで勝てるかの核心に入ります。

AnthropicのビジネスモデルとAI安全性|アモデイの防衛壁戦略

ここが、僕がこの記事で一番伝えたいパートです。

ちょっと聞いてください。

Anthropicが採用した「Constitutional AI(憲法AI)」というアプローチ、技術的には「AIに制約をかける仕組み」なんですよ。

普通、機能を制限するのは「弱み」ですよね。「うちのAIは、競合より出来ることが少ない」——経営者として、それを弱みとして補おうとするのが自然な判断です。

でもアモデイ兄妹は、逆の発想をした。

「この制約こそが、最強の価値提案だ」と。

これ、経営学的に見てガチで天才です。「コストにしか見えないもの」を「最強の差別化軸」に変えたんです。

Constitutional AI——「制約」を「差別化」に変えた発想

技術的な詳細は省きますが、ざっくり経営者向けに比喩で言うとこうです。

Constitutional AIは、薬の治験プロセスを最初から製品に組み込んでいるようなものです。

製薬会社が「うちの薬は安全性試験を徹底してるから、副作用リスクが低い」と言う。これ、製薬会社にとってはコストですよね。試験に時間もお金もかかる。でも、それが「病院が安心して使える」という最強の価値提案になる。

Anthropicはまさにそれをやっています。最初から「やっていいこと・悪いこと」を自分で判断できる仕組みを、AIの中に組み込んでいる。

技術屋から見ると「制約をかけてる」ように見えるんですが、ビジネスとして見るとまったく違う意味を持ちます。

「うちのAIは、企業が安心して業務に組み込めますよ」というメッセージが、顧客にビンビン伝わるんです。

BMCで読み解く「コンプライアンス重視大企業」という顧客セグメント

ビジネスモデルキャンバス(BMC)の中で「顧客セグメント」という枠があります。誰に売るかを定義する枠です。

Anthropicの顧客セグメントを言語化すると、こうなります。

「AIを業務に組み込みたいが、暴走リスクを取れない大企業・金融機関・公的機関」

これ、めちゃくちゃ太い市場なんですよ。

世界中の大企業・銀行・保険会社・政府機関は、全部このセグメントに入ります。トヨタ、JP Morgan、Goldman Sachs、米国国防総省。彼らは「AIで生産性を上げたい」と思っているけど、「事故を起こせない」という制約を抱えてる。

OpenAIやGoogleのAIも使えるんですが、企業の法務部・コンプライアンス部から見ると、「制御できないリスク」が残るんですよね。

そこにAnthropicは「うちは最初からコンプライアンス前提で設計しています」と言って入っていける。

これが、BMCで言う「価値提案(Value Proposition)」のド真ん中を突いてるんです。

しかも面白いのが、この「安全性」というポジショニングは、後発が真似しづらいんですよね。

OpenAIが今日から「うちも安全性重視です」と言っても、誰も信じない。なぜなら、OpenAIの社内文化・技術基盤・歴代の意思決定が「速度優先」で積み上がってきてるからです。

経営学で言う「経路依存性(過去の選択が今の選択肢を縛る現象)」というやつで、競合の組織DNAが違うと、簡単には追いつけない領域なんです。

NEC・みずほ・アクセンチュア協業の必然性

戦略がハマっている証拠が、日本市場での動きにも出ています。

直近で起きた事例を並べると、

- NECが日本初のAnthropicグローバルパートナーに(2026年4月)、グループ従業員約3万人規模でClaude導入

- みずほフィナンシャルグループが金融機関大規模導入を決定

- アクセンチュアと「アクセンチュア Anthropic ビジネスグループ」を2026年5月に本格始動

- Anthropic Japan(日本法人)を2025年10月に設立。社長は元Snowflake日本法人代表

NEC、みずほ、アクセンチュア——日本でコンプライアンスが一番厳しい業界・企業ばかりです。

なぜAnthropicに集まるかというと、「うちはClaudeなら稟議が通ります」という空気が、日本の大企業内で出来上がりつつあるからなんですよね。

これが「安全性を差別化軸にした」ことの、リアルな成果です。

経営者として学ぶべきは、「コストにしか見えない要素を、価値提案に変える発想」だと思ってて。

たとえば、製造業で「手作りで時間がかかる」というコストを「職人技で品質が違う」という差別化に変える。SaaSで「機能が少ない」というコストを「シンプルで使いやすい」という価値に変える。

「うちの会社の弱みを、強みに翻訳する」発想——これ、どんな規模の会社でも使えます。

さて、こんな戦略を引っ提げて、Anthropicがどれだけ異常なスピードで成長したか。次の章が本番です。歴代SaaSと並べると、多分「え、これ何かの間違いじゃないの?」ってなります。

4年で評価額150兆円|Anthropicの異常な成長

正直に言います。

この数字を初めて整理したとき、僕は「グラフのスケールが間違ってるんじゃないか」と思いました。

でも間違ってない。事実なんです。

Salesforce 9年、Snowflake 10年、Anthropicは14か月

ARR(年換算売上高)が10億ドルに到達するまでにかかった時間を、SaaS界の歴代スターと並べてみます。

Salesforceが9年かけて到達した規模に、Anthropicは1年ちょっとで到達しています。

これ、「少し速い」じゃないですよね。次元が違います。

しかも、ここからの伸びがさらに異常で、

- 2024年12月: ARR 10億ドル

- 2026年2月: ARR 140億ドル

- 2026年3月: ARR 190億ドル

- 2026年4月: ARR 300億ドル

- 2026年5月: ARR 470億ドル超

17か月で47倍です。

VCの世界で「Triple, triple, double, double, double(3倍、3倍、2倍、2倍、2倍)」という言葉があって、これが超優良SaaSの成長カーブと言われてるんですが、Anthropicはそれを大幅に超えてます。

「3倍3倍」の世界に、「47倍」が来た。

Claude Codeは「史上最速の企業向けソフトウェア」という事実

しかも、この成長を牽引している大きな要因が、前述のClaude Codeです。

繰り返しになりますが、

- 2025年5月: Claude Codeリリース

- 2025年11月: ARR 10億ドル達成(リリースから6か月)

- 2026年2月: ARR 25億ドル超

6か月で約1,550億円超えのプロダクトを作ったって、もう何が起きてるか経営者として理解不能ですよね。

僕も自分の会社で新サービスを立ち上げたことがあるんですが、最初の1,000万円作るのに半年かかりました。それを基準に考えると、Claude Codeのスピード感は1万倍くらいです。

これ、何が言いたいかというと、「いまAI領域は、過去のソフトウェア業界の常識が全部通用しない世界」だってことなんです。

スタートアップ経営者として、ここは絶対に頭に入れておかないといけない。「ソフトウェアはこれくらいのスピードで育つもの」という感覚は、もう古いんですよ。

ARR 1億ドル→470億ドルを2年で達成した記録

数字で異常さを見るのは、ここで一旦区切ります。

結論を整理すると、Anthropicがやってるのは、

- 過去のSaaSが9〜10年かけて作った規模を、1〜2年で作る

- 新製品が、半年で1,000億円超のビジネスになる

- 既存顧客の利用量が、毎月のように倍々で増える

これを4年で連続でやっている。だから評価額150兆円なんです。

数字を見ると、評価額が異常なんじゃなくて、売上の伸びが異常だから評価額がついてきているってことが分かります。

VCの評価ロジックは「将来の売上の何倍を払うか」なので、ARRが47倍に伸びる会社に、トヨタの2倍の値段がつくのは、実は数学的には合ってるんですよね。

さて、こんなぶっ壊れた会社に、もう1段ぶっ壊れた話があります。Amazonが数兆円規模を賭けているんです。これが経営戦略として超面白い。次で見ていきます。

Amazonが巨額を賭けた理由|Anthropicへの戦略的依存

Amazonがなぜ、競合になるかもしれない会社に巨額を出すのか。

ここ、Unit Economicsで読み解くと「なるほど、巧みだな」となります。

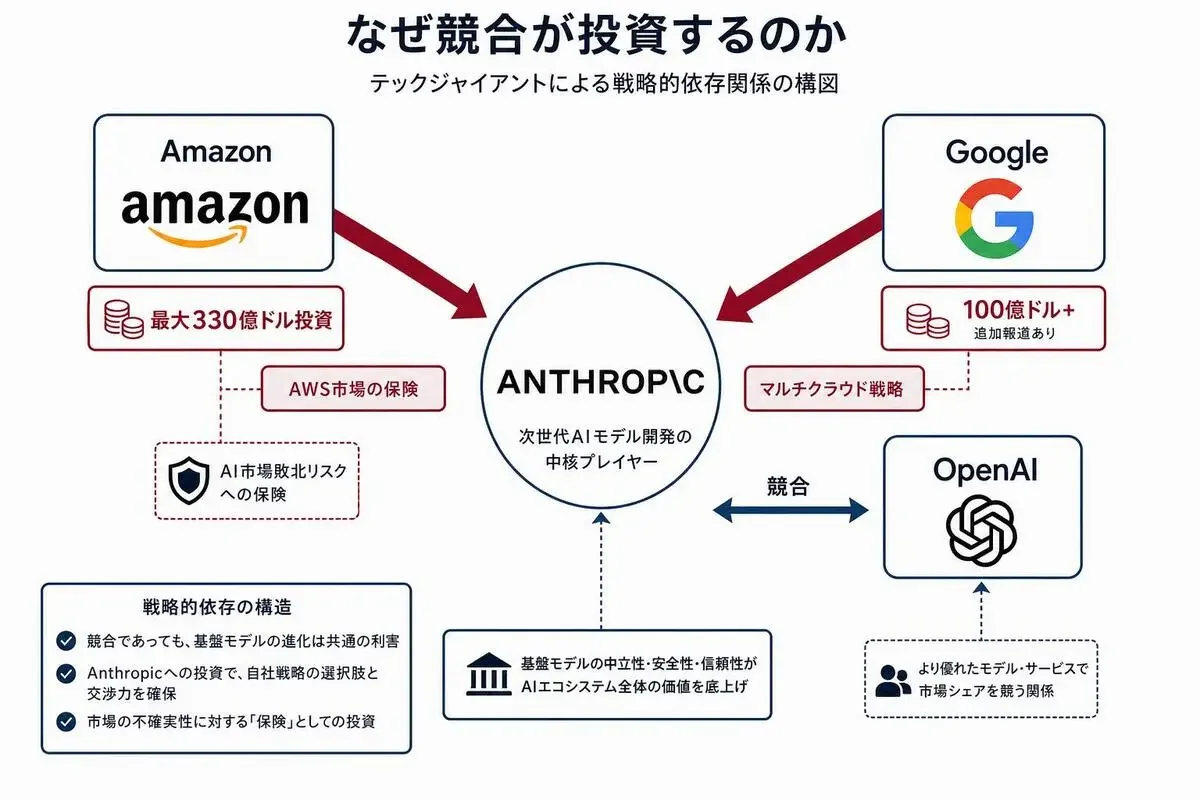

Anthropicへの投資家として、一番デカいのがAmazonです。

公式発表ベースで、Amazonは合計最大330億ドル(約5兆円)をAnthropicにコミットしています。

報道ベースだとさらに大きい数字も出ていますが、ここは公式発表に絞って話します。

Googleからも100億ドル超の投資が入っていて、両社合わせて数兆円〜10兆円規模がAnthropicに流れ込んでます。

AmazonがAWSの競合になるかもしれない会社に巨額投資した論理

経営者として考えてほしいんですよ。

Amazonって、AWS(クラウド事業)を持ってます。AWSは独自のAI(Bedrock、Trainiumチップ等)も開発してます。

つまり、AmazonはAnthropicの直接の競合になり得るんですよ。それでも巨額を出す。なぜか。

Unit Economicsで考えると分かりやすいんです。

AmazonがAWSという事業で守りたいのは、「クラウド市場における自社のシェア」です。AWSは2025年時点で世界クラウド市場のトップシェアを取っています。

ただし、AI領域でAWSが負けると、未来の顧客は他社(Google Cloud、Azure)に流れる。年間数兆円規模の売上が消える可能性がある。

そのリスクを「保険」するための投資が、Anthropicへの巨額コミットなんです。

具体的には、Anthropicが調達したお金は、ほぼ全部「AWSのインフラを買う」のに使われます。つまり、Amazonが出したお金が、AWSの売上として戻ってくる構造になってる。

これ、経営判断として超巧妙なんですよ。

- 仮にAWS自社AIが勝ったら: それはそれで勝ち

- 仮にAnthropicが勝ったら: AmazonはAnthropicの株を持ってるので、Anthropicの利益にもアクセスできる + Anthropicのインフラ売上はAWSに入る

どっちに転んでも、Amazonは負けない構造を作ってる。

これが、Unit Economicsで読み解いた「Amazonの賭け」の真相です。

GoogleとAmazonが両方投資している「保険」の構図

ここで面白いのが、Googleも同じことをやってる、という事実です。

Googleは自前でGemini(ジェミニ)というAIを開発しています。なのに、Anthropicに100億ドル単位の投資をしてる。

ロジックは同じです。

- Geminiが勝てば、それはそれで良し

- Anthropicが勝っても、株を持ってるから利益にアクセスできる

- Google Cloud TPU(AIチップ)をAnthropicが使えば、Google Cloudの売上にもなる

GoogleとAmazonが、両方とも「Anthropicを保険にしてる」。

これ、経営者として超勉強になります。

「自社の事業の最大リスクは何か」を特定して、それを「保険する形での競合連携」を組む発想。規模は違えど中小企業でも応用できる発想なんですよ。

たとえば、地方の老舗酒蔵が、若い醸造家のクラフトビールベンチャーに出資する、みたいな構図。自社の本業が衰退しても、出資先で利益を出せる。これも「保険型投資」です。

アモデイが選んだIPO戦略——2026年下半期上場説の意味

もう1個、経営戦略として面白い動きが出ています。

Anthropicは、2026年下半期(10月〜12月)のIPO(株式公開)に向けて準備を進めていると報道されています。主幹引受候補はGoldman Sachs・JPMorgan Chase・Morgan Stanleyといった大手証券会社が候補として報道されています。

評価額150兆円の会社が上場すると、もはや「ベンチャー企業」ではなく「上場メガキャップ企業」のカテゴリに入ります。

経営者として注目すべきは、IPOまでのスケジュール感です。

通常、スタートアップの上場は創業から7〜10年かかります。ZoomもSlackもSnowflakeも、だいたいそのくらいです。Anthropicは、創業からたった5年で上場します。

これ、何を意味するかというと、「アモデイ兄妹は、ベンチャーキャピタルからの資金調達よりも、株式市場からの資金調達の方が、次のフェーズに必要だと判断した」ということです。

評価額が150兆円を超えると、もはやプライベートで調達できる規模を超えるんですよね。世界のVC全部足しても、これ以上の伸びを支えるお金はない。

だから上場する。すごく合理的な判断です。

ここまでAnthropicという会社を、アモデイ兄妹を主役に分解してきました。最後に——そして、これが一番大事な章です——経営者として「で、あなたの会社で何ができるか」に答えます。

Anthropicのビジネスモデルからアモデイ兄妹に学ぶ3つのこと

「すごい会社があるね」で終わらせないために、自分の会社の意思決定に持ち帰れる学びを3つに整理しました。

これ、経営者同士の飲み会だったら、ビール片手に話す内容です。難しく考えないでください。

示唆1:「価値観」で会社を作ると、Amazonが巨額を賭ける

ダリオさんが会社を辞めた理由は、給料でもポジションでもなく、「自分が信じるやり方でAIを作りたい」という価値観でした。

これ、起業の動機として一番強いんですよ。

「儲かりそうだから」「市場が伸びてるから」で始めた会社は、競合が出てきたり市場が変わったりすると、すぐ揺らぐ。でも「自分はこれを世に出したい」で始めた会社は、ピボット(事業転換)しても軸がブレない。投資家もそれを見抜きます。

実際、Amazonが巨額を賭けたのは、Anthropicの売上推移を見たからじゃなくて、ダリオさんの「価値観」に張ったからだと僕は思ってます。

僕自身、1社目を立ち上げたとき、「なぜこれをやるのか」を言語化する前に事業計画を作ってしまった。ピッチでVCに「で、あなたがこれをやる理由は?」と聞かれて、うまく答えられなかったことがあります。数字は揃えてたのに、価値観の言語化が甘かったんですよね。

2社目では、価値観の言語化に一番時間をかけてます。事業計画より、「なぜこれをやるのか」を100回くらい自分に問い直してます。

規模を縮めれば中小企業でも応用できます。

たとえば、地方で飲食店を出すなら、「儲かりそうだから」よりも「この街の食文化を残したい」の方が、客にも社員にも投資家にも刺さる。ストーリーが立つ会社は、お金もファンも集まる。

あなたの会社の「なぜ」は、今すぐ言語化できますか?

示唆2:制約(安全性)を差別化軸に変える発想

Anthropicの「Constitutional AI」というアプローチは、技術的には「制約」です。出来ることが減ります。

普通の経営判断だと、機能が少ないのは「弱み」です。だから後付けで補おうとする。

でもAnthropicは、その制約を「コンプライアンス重視大企業向けの最強の価値提案」に変えました。

経営者として一番学ぶべき思考法です。

たとえば、

- 「うちは小さくて手間がかかる」→「だから一人一人に向き合った接客ができる」

- 「うちは古くてシステムが新しくない」→「だから50年続く老舗の信頼感がある」

- 「うちは商品数が少ない」→「だから絞り込んだ専門性で勝負できる」

すべての「弱み」は、視点を変えると「強み」に翻訳できます。

経営戦略の世界では「Reframing(リフレーミング)」と呼びます。市場の定義そのものを書き換える発想です。

1社目でも、「予算が少ない」という弱みを、「広告費に頼らない口コミ獲得モデル」という差別化に変えたことで、結果として粗利率の高い事業になったことがあります。

自社の「弱み」を3つ書き出して、それぞれを「強み」に翻訳してみてください。意外と簡単に転換できます。これ、今日やってみてほしいんですよ。

示唆3:兄妹CEOという「役割分担」が経営の速度を上げる

最後に、Anthropicの経営体制の話です。

兄ダリオさん(CEO)と妹ダニエラさん(President)の役割分担、これ理想形なんですよ。

- ダリオさん: 技術・ビジョン・対外発信

- ダニエラさん: 採用・組織・オペレーション

経営の意思決定速度は、トップ2人の役割分担が綺麗かどうかで全然変わります。

スタートアップでよくある失敗は、

- 共同創業者2人が同じ領域に手を出して衝突する

- 全部の意思決定にCEOが入って、ボトルネックになる

- 採用や組織の問題が、技術や事業判断の時間を食い潰す

これを防ぐ最強の手は、トップ2人で「絶対に被らない領域」を持つことです。

兄妹である必要はないですが、価値観が完全に揃ってる相棒を1人見つけて、自分が苦手な領域を全部任せる。これができると、経営者の時間が一気に空きます。

1社目では、共同創業者と「営業vs開発」みたいな雑な分け方をしていて、組織や採用が誰も見てない時期がありました。採用の面接を僕がやって、エンジニアの相方も面接に入って、同じ候補者に別々の条件を提示してしまったことがある。完全に属人化のカオスです。これで失敗を1個積みました。

2社目では、共同創業者と「事業全体vs組織と人」で完全に分けています。これだけで、意思決定スピードがマジで2倍以上になりました。

「相棒との役割分担」を見直すだけで、会社の成長速度は大きく変わります。今日中に共同創業者と話してみてください。

で、意思決定は?

ここまで読んでくださった経営者の方に、最後に一つ問いかけを置かせてください。

あなたの会社の「なぜ」は言語化されていますか。

あなたの会社の「弱み」は、「強み」に翻訳できていますか。

あなたの共同創業者(もしいれば)との役割分担は、今日から変えられますか。

アモデイ兄妹がやったことを「すごい人たちの話」で終わらせないために、この3つを経営の意思決定に持ち帰ってほしいんです。

次のAIユニコーン創業者は誰だ|シリーズ次回予告

ここまでお付き合いありがとうございました。

「AIユニコーン解体新書」シリーズ、これからも続けます。狙いは、いまAI業界を引っ張っているユニコーン企業を、「会社」ではなく「人(創業者)」を主役に深掘りすることです。

ニュース記事や辞書サイトでは語られない、創業者の物語と経営戦略の本質を、経営者目線でガッツリ分解していきます。

次回は、Anthropicと並んで注目されているAI検索のユニコーン、Perplexity(パープレキシティ)の創業者アラビンド・スリニバスさんを解剖する予定です。

「Googleの牙城に挑む27歳CEO」がどんな戦略でGoogleと戦っているのか、経営者目線で深掘りします。

このシリーズは「AIユニコーン解体新書」タグでまとめていきます。気になる方はぜひ追いかけてください。

経営の意思決定にAIを活用する具体的なテクニックや、スタートアップ向けのAI戦略については、私が連載しているAimanaVoで他にも記事を書いています。よかったらプロフィールから他の記事も覗いてみてください。

それでは、また次回。

- 3

- 0

元大手コンサル→スタートアップCEO。AIを経営の参謀として活用し、競合調査・市場分析・事業計画のドラフトをAIに任せて意思決定に集中するスタイル。2社目立ち上げ中。経営者目線でAI導入のリアルを発信します。

こちらもおすすめ

-

AI集客@ルイ

AI集客@ルイ

- 3

- 0

-

AI脱社畜

- 3

- 0

-

プロンプト画伯

- 3

- 0

-

AI経営者の参謀@ひで

AI経営者の参謀@ひで

- 1

- 0

-

コードを読まないAIエンジニア

- 3

- 0

-

- 4

- 0

-

AI集客@ルイ

- 2

- 0

-

- 4

- 0

-

AI経営者の参謀@ひで

- 4

- 0

-

- 3

- 0

-

AI集客@ルイ

- 1

- 0

-

- 2

- 0

-

AI経営者の参謀@ひで

- 4

- 0

-

- 2

- 0

-

AI経営者の参謀@ひで

- 3

- 0

-

- 1

- 0

-

- 2

- 0

-

カイ@プロダクトマネージャー

カイ@プロダクトマネージャー

- 1

- 0

-

AI経営者の参謀@ひで

- 2

- 0

-

AI経営者の参謀@ひで

- 1

- 0

AimanaVo

あなたのAI知見も、資産にしませんか?

読んだ・試した・気づいた — そんな体験が誰かの力になる。 有料記事で収益化も、アフィリエイトも。

💬 コメント

ログイン か 会員登録 するとコメントできます