経営の意思決定にAIを使い倒している、ひでです。

AimanaVo: https://aimanavo.com/c/hide_ceo

「AIのコストが下がっているのは知っているが、自社にどう関係するのか判断できない」——この感覚を持つ経営者が多いのは当然で、AI推論コストの話と収益構造の話が混ざったまま語られているからだと思います。

論点を一本に絞ります。

今起きているのは「安くなった」という話ではなく、「高粗利で儲けてきたプレイヤーの前提が崩れつつある」という話です。

そしてその崩れ方によって、自社が「守る側」なのか「攻める側」なのかが変わります。

先に一つ、引っかかる数字を置いておきます。

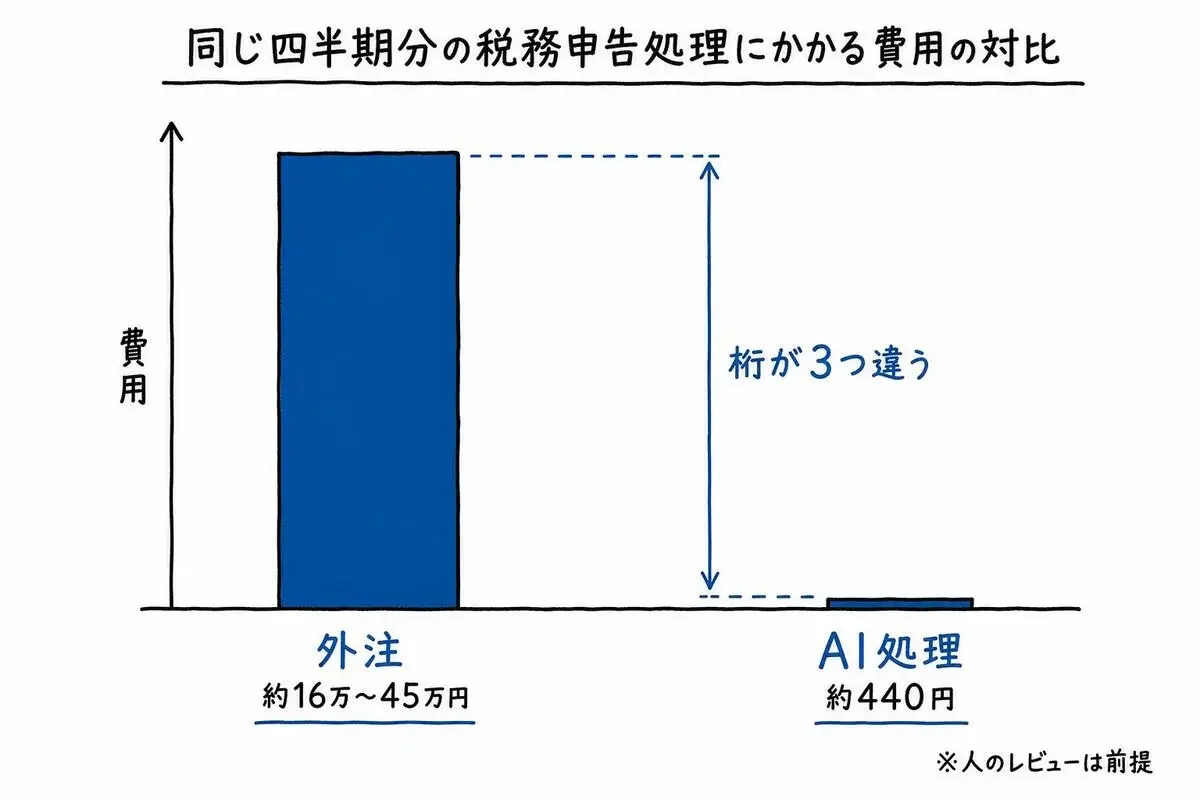

英国の小規模事業者の四半期分の付加価値税(VAT)申告を、あるオープンモデルに丸ごと処理させたときのAPI利用料は、$2.73(約440円)でした。

同じ作業を会計事務所に外注すると、相場は四半期あたり約16万〜45万円です。

桁が3つ違います。

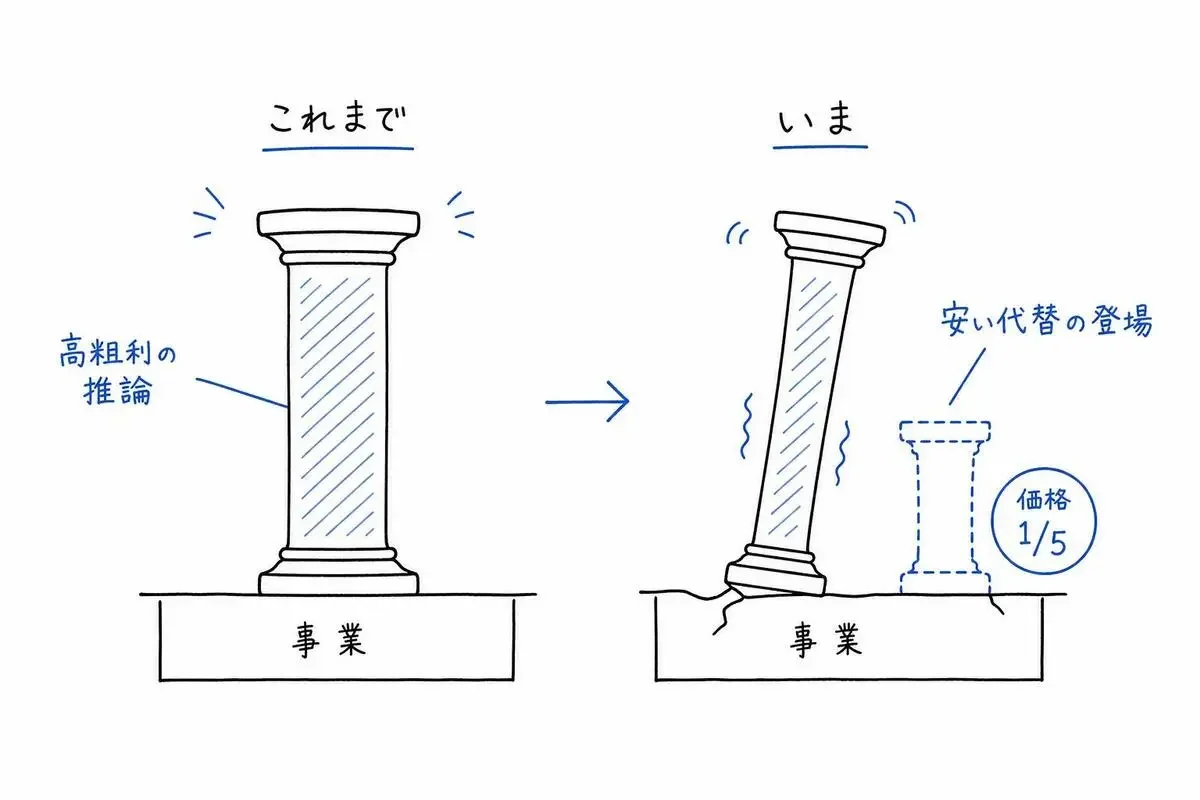

「AIは推論で儲ける」前提が崩れかけている

AI事業の粗利は、訓練ではなく推論から生まれます。

モデルを一度作ってしまえば、あとはユーザーの利用(推論)に応じて課金する。

この推論部分の粗利は、compute(計算資源)の原価に対して約90%あるとの試算があります(Martin Aldersonさんが論考内で置いた概算)。

ソフトウェアビジネスとして見れば、極めて美味しい構造です。

ただ、粗利が高い商売は、安い代替が現れたときに一番脆い——これは価格競争の基本です。

SaaS全般でもハードウェアでも、同じ構造で参入障壁が崩れてきた歴史があります。

今、AI推論でそれが起きています。

この構造を「AIマージン崩壊」として整理したのが、Martin Aldersonさんの論考です。

訓練コストではなく推論の高粗利こそがフロンティアラボ(OpenAI・Anthropicなど)にとっての本当のリスクだ、という指摘が骨子になっています。

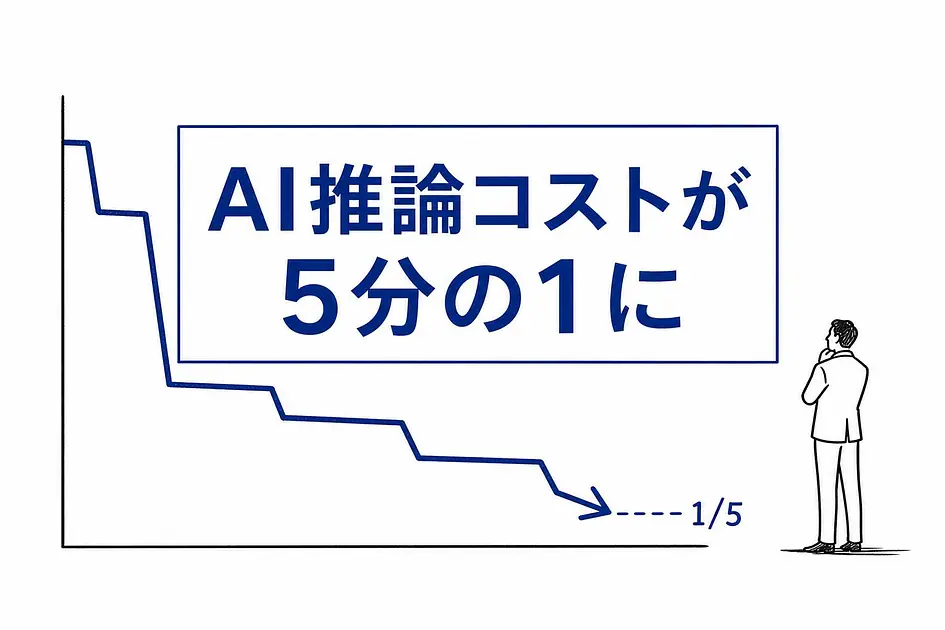

GLM 5.2の登場——Opus級の性能が出力価格で5分の1以下に

引き金を引いたのが、オープンウェイトモデルのGLM 5.2です。

論考で示されている具体額は、出力トークン100万あたり$4.40/MTok(約700円)。

これがどれくらい安いかというと、Opusの小売価格の20%未満、つまり5分の1以下です。

GPT5.5と比べると約15%、こちらは約6.8分の1にあたります。

いずれも出力トークンの小売価格を並べた比較です。

品質を調整した上でも、ほぼすべてのワークフローで5割以上安くなる、というのが論考の控えめな見立てです。

ただし、GLM 5.2を万能とは見ないでください。

画像を扱うvisionに非対応で、web search能力も十分ではありません。

フロンティア級と完全に同等ではない、という前提は外さないほうがいいです。

なぜ「推論コスト低下」が経営問題なのか

訓練コストと推論コストは、経営から見ると性質がまったく違います。

訓練は、モデルを作るときに一度だけかかる先行投資です。

推論は、売上が立つたびに発生する原価です。

売上に連動して動くコストが5分の1になると、価格設定と粗利の前提そのものが揺らぎます。

補足しておくと、OpenAIのリーク財務(2026年6月報道ベース)では売上ベースの粗利は約40〜43%と報じられています。

推論単体の試算値より低いのは、サポートや決済など周辺コストが乗るためです。

推論単体では高粗利に見えていた構造も、会社全体で見ればすでに圧縮されている。

「高粗利前提」がいかに脆い土台の上に乗っているかを示す数字として読んでください。

それでもなお、この粗利を支えていた「高い推論価格」が競合によってさらに崩されうる、という構図は変わりません。

「自社はAI事業じゃないから関係ない」と思いたいところですが、そうでもありません。

次のセクションで立場別に整理します。

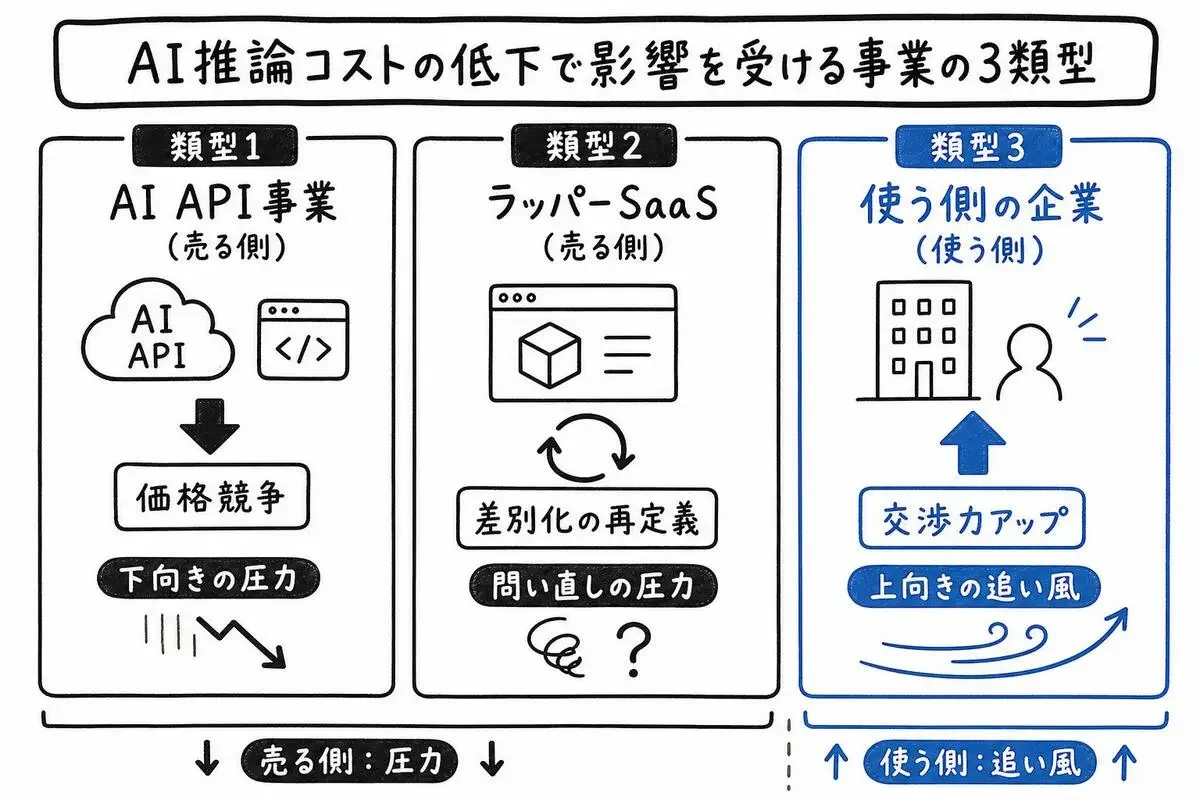

影響を受ける事業の3類型——自社はどれか

「安くなった」で止めず、「誰の収益構造が動くのか」を切り分けます。

同じニュースでも、立場によって意味が正反対になります。

次の3類型のどこに自社が入るかで、取るべき対応が変わります。

類型1 AI API提供事業——同品質を安く出す競合に直面

OpenAI互換のエンドポイントでAPIを売っている事業者は、正面から影響を受けます。

自社と同等の品質を、5分の1の価格で提供できる相手が現れたということです。

プロバイダ側が「OpenAI互換・Anthropic互換」のエンドポイントを用意しているため、顧客の乗り換えは技術的に難しくありません。

粗利を前提にした価格モデルの見直しが避けられなくなります。

類型2 AIラッパーSaaS——原価優位が崩れ差別化の再定義が要る

LLMをラップして付加価値を乗せたSaaSは、堀の位置を問い直す局面に入ります。

「大手より安いモデル原価で回している」ことが競争優位だったなら、その優位は原価差が縮むと同時に薄れます。

逆に、UX・独自データ・ドメイン知見のように原価以外で作った堀を持つプロダクトは、むしろ相対的に強くなります。

守るべきものが原価なのか、それ以外なのか。

ここの棚卸しが先です。

類型3 AIを使う側の企業——むしろ交渉力が増す

AIを使う側の企業は、この変化の受益者です。

内製でも外注でも、自社が支払うAIの原価が下がる方向に動きます。

今より大幅に安くなる前提で、契約条件も投資回収の計算も引き直せる立場にいます。

売る側が身構えている横で、使う側は選択肢が広がっている。

視点をはっきり反転させて捉えてください。

類型3の「使う側」が今どれだけ動きやすい立場にあるか——冒頭の$2.73を、もう少し丁寧に読み解きます。

「使う側」のAI原価実測——VAT処理$2.73が示したもの

冒頭の$2.73(約440円)を、精度の話ではなく原価構造の話として読み解きます。

これは英国の会計SaaS「toot-books」が公開した実測記事のデータです。

GLM 5.2に、ある小規模事業者の1四半期分(取引59件)のVAT申告を処理させたときの生のトークンコストが$2.73、所要時間は68分でした。

四半期VAT申告をGLM 5.2で——生コスト$2.73の内訳

月別の内訳は、1月が$0.45、2月が$0.94、3月が$1.34です。

月をまたぐたびにコストが上がっているのは、会話が積み上がることで再送信されるトークン量が増えていくためです。

このコストには仕掛けがあります。

プロンプトの約92〜95%をキャッシュで再利用することで、費用が約5分の1に圧縮されています。

同じ帳票フォーマットを繰り返し処理する業務ほど効く仕組みで、実務でのコストがここまで下がる、という一例として見ておく価値があります。

日本の読者は、これを「消費税・帳票処理」に読み替えてください。

英国VATと日本の消費税は制度が違いますが、「定型の税務・経理処理をAIに通す」という構図はそのまま重なります。

専門家費用との比較が意味すること

同じ作業の外注相場は、四半期あたり約16万〜45万円(750〜2,100ポンド)です。

APIコスト約440円と並べると差は歴然ですが、ここで「専門家は不要」と結論するのは早すぎます。

精度を見ると、354の採点項目のうち20項目で誤りがあり、うち1件は創業者株式の勘定科目分類という重大なミスでした。

最終的な納税額の差はごくわずか(約10セント)に収まっていますが、重大な誤りが混じる以上、人によるレビューは前提です。

ですから、この数字が示すのは「置き換え」ではありません。

354項目中334項目(9割超)を正確に処理し、人は確認と判断に回る。

原価構造がそこへ移る、という話です。

コストのほとんどが「処理する時間」から「確認する時間」に替わる、とも言えます。

乗り換えコストは想定より低い

使う側の交渉力の源泉は、乗り換えやすさにあります。

多くのプロバイダがOpenAI互換・Anthropic互換のエンドポイントを提供しています。

既存の実装を大きく書き換えずに、モデルを差し替えて試せる。

このスイッチングコストの低さこそが、使う側が価格交渉のカードを持てる理由です。

自社はどの立場か——3分でできる類型チェック

ここまでの3類型を、自社に当てはめる3つの観点に落とします。

- 観点1: 売上にAI推論コストが直接連動しているか。連動しているほど、価格低下の影響は大きくなります。

- 観点2: いま使っているモデルやAPIの代替可能性はどの程度か。互換エンドポイントで替えが利くか、特定機能に依存しているかを見ます。

- 観点3: 自社の堀は原価か、それ以外か。データ・UX・ドメイン知見など、原価以外の堀がどれだけあるかを棚卸しします。

観点1でYesが濃く、観点3で「堀は原価」に寄るなら、類型1・2に近い。

影響が直撃する側です。

観点1が薄く、AIを業務で使っているだけなら類型3、つまり受益者側に立っています。

この3問を頭の中で回してみて、「観点1はYes、でも観点3はまだはっきりしない」という場合は、次の判断軸が参考になります。

類型別・今の判断軸

大事なのは「今週やること」ではなく、動く前に決めておく判断軸です。

拙速な乗り換えは、それ自体がコストになります。

類型ごとに、どこで動きどこで様子を見るかの線引きを整理します。

API事業・SaaS経営者——価格と差別化の優先順位を先に決める

値下げ競争に飛び込む前に、原価以外の堀を棚卸ししてください。

価格改定は、その堀を確認してからの話です。

原価優位しか持っていないなら価格で応戦するしかありませんが、UXやデータで戦えるなら、値下げは最後の手段になります。

順序を逆にすると、利益だけ削って差別化が残らない、という最悪の結果になりかねません。

使う側の経営者——交渉と内製化はこの順で

いきなり内製化に走らず、順番を踏んでください。

進め方は「①現行コストの棚卸し→②互換モデルでのPoC(小さな検証)→③交渉あるいは移行」の3段階です。

この過程で、GLM 5.2の制約(画像・web search)が自社の要件に絡むかを先に確認しておく。

要件に画像処理が含まれるなら、そもそも候補から外れます。

全類型共通——「モデル原価は今後も下がる前提」で意思決定する

最大の判断軸は、一度の乗り換えで完結させないことです。

モデルの原価は、今回だけの出来事ではなく、下がり続ける流れの中にあります。

だとすれば、契約年数や投資回収の期間も「今後さらに下がる」前提で設計するのが合理的です。

今の最安値に長期で縛られる契約こそ、避けるべきリスクになります。

まとめ——推論コスト競争の先に残るもの

コスト差は、いずれ埋まります。

安いモデルは次々に出てきて、価格だけの優位は長続きしません。

そのとき最後に残る問いは、「原価以外に、自社は何で選ばれるのか」です。

推論コストが5分の1になった世界で守るべきなのは、価格ではなく、価格が同じになっても選ばれる理由のほうです。

自社の堀を、一つ言葉にしてみてください。

それが原価以外で言い切れるなら、この変化はあなたにとって追い風です。

- 0

- 0

元大手コンサル→スタートアップCEO。AIを経営の参謀として活用し、競合調査・市場分析・事業計画のドラフトをAIに任せて意思決定に集中するスタイル。2社目立ち上げ中。経営者目線でAI導入のリアルを発信します。

こちらもおすすめ

-

AI経営者の参謀@ひで

AI経営者の参謀@ひで

- 3

- 0

-

AI集客@ルイ

AI集客@ルイ

- 2

- 0

-

プロンプト画伯

- 1

- 0

-

ゆい@海外AI副業ラボ

ゆい@海外AI副業ラボ

- 5

- 0

-

コードを読まないAIエンジニア

- 4

- 0

-

- 2

- 0

-

- 9

- 0

-

- 4

- 1

-

- 4

- 0

-

AI脱社畜

- 6

- 0

-

AI経営者の参謀@ひで

- 4

- 0

-

- 5

- 0

-

- 1

- 0

-

- 1

- 0

-

- 2

- 0

-

AI集客@ルイ

- 4

- 0

-

- 5

- 1

-

カイ@プロダクトマネージャー

カイ@プロダクトマネージャー

- 4

- 0

-

- 3

- 0

-

- 2

- 1

AimanaVo

あなたのAI知見も、資産にしませんか?

読んだ・試した・気づいた — そんな体験が誰かの力になる。 有料記事で収益化も、アフィリエイトも。

💬 コメント

ログイン か 会員登録 するとコメントできます